Image

Activité automobile, business industrie : chacun sa branche pour prendre son envol. Dans un contexte tendu, telle est en substance la décision du distributeur US qui a finalement acté le démantèlement du groupe voulu par les actionnaires, qui devrait être finalisé début 2027.

GPC l’avait annoncé, il l’a fait ! En novembre dernier et à la surprise générale, le distributeur d’Atlanta annonçait étudier un possible spin-off entre ses activités Automobile et Industrie. Une nouvelle approche stratégique du groupe piloté par une pression forte d’investissemeurs activistes. On se doutait qu’en annonçant officiellement ce chantier, GPC préparait surtout l’écosystème à l’inévitable. C’est donc chose faite. Concomitamment à la présentation de son décevant bilan 2025 (lire encadré), Genuine Parts Company a confirmé sa stratégie. « La création de deux sociétés indépendantes et spécialisées renforce l'alignement sur nos clients et nos marchés, améliore la clarté et la réactivité, simplifie nos opérations et permet des investissements ciblés et rigoureux pour créer de la valeur à long terme », a justifié Will Stengel , président-directeur général de GPC.

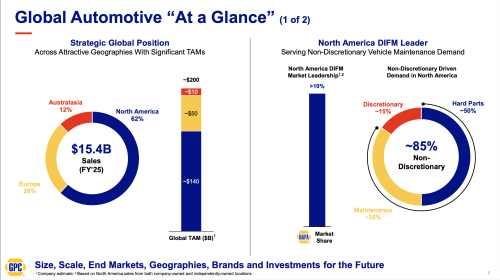

La société, dont le nom officielle sera dévoilé ultérieurement, accueillera les 15 Md$ générés en 2025 (1,2 Md$ d’EBITDA) par l’activité autour de l’après-vente auto du (encore aujourd’hui) groupe, avec en marque étendard NAPA et sa déclinaison australienne Repco. Au total, le groupe revendique 10 000 points de vente en Amérique du Nord, en Europe via sa filiale Alliance Automotive Group, et en Australasie… soit un marché potentiel Aftermarket de 200 Md$.

Présent aux USA et en Australasie (mais pas déployé en Europe), le fournisseur de solutions a généré 9 Md$ de ventes sur 2025 pour EBITDA proche de celui de l’activité Auto, soit 1,1 Md$. La future société opérera sous la marque commerciale Motion via une offres qui annonce plus de 10 millions de références et un portefeuille de 180 000 clients. Sur ce segment, GPC annonce un marché potentiel de 150 Md$.

De quoi au global faire briller les yeux de futurs actionnaires, car les deux structures seront cotées en bourse et invitées à trouver des investisseurs en capacité de soutenir leur développement. Le distributeur, dont l’équipe de direction reste pour l’heure inchangée, se donne donc une année pour finaliser son chantier de dislocation/structuration censé donner des ailes aux deux entités, et assurer « des rendements à long terme pour les actionnaires ». Il faudra attendre la deadline du chantier annoncé pour le premier trimestre 2027 pour en savoir plus sur le nom de baptême des deux structures, comme leurs équipes et conseils d’administration. Le top départ pour les deux structures, qui devront alors apprendre à s’auto-gérer.

Pour 2025, le distributeur d’Atlanta consolide 24,3 Md$ de business, soit une croissance annoncée de 3,4 % comparé à 2024. Tout va donc pour le mieux ! En fait, les résultats sont en deçà des attentes du board, car le bénéfice comme la marge EBITDA (- 20 points de base vs 2024, à 8,3 %) sont en repli. La faute à un 4e trimestre 2025 décevant.

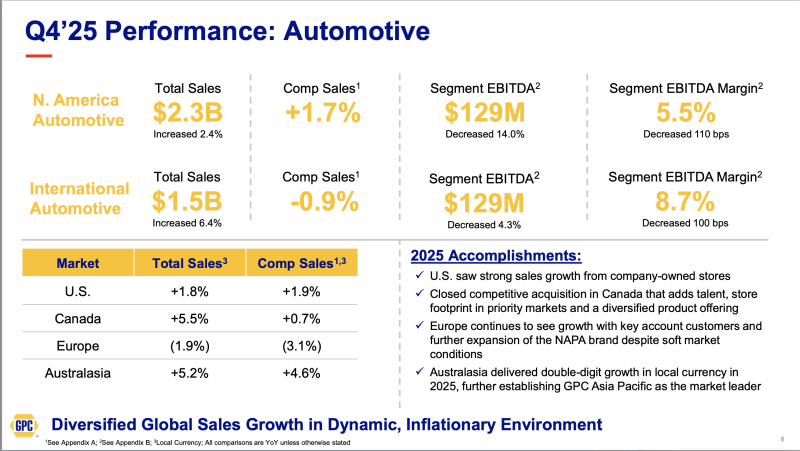

Les ventes automobiles pour l’Amérique du Nord (regroupant USA et Canada) ont atteint 2,3 Md$ de CA, soit + 2,4 %, mais ramené à + 1,7 % en croissance organique. L'EBITDA du segment a diminué de 14 %, avec une marge de 5,5 %, en recul de 110 points de base vs T4 2024.

L’activité auto à l’international, regroupant l'Europe et l’Australasie, a généré 1,5 Md$, soit une progression de 6,4 % vs T4 2024 mais en recul de 0,9 % en organique. L’EBITDA (- 4,3 %) s’établit à 8,7 %, soit 100 points de base perdus. Et c’est l’Europe, qui pèse 16 % du CA total du groupe (toutes activités), qui a largement fait plonger l’activité de la période avec un chiffre d’affaires organique qui a dévissé de 3,1 %, quand l’Australasie (10 % du CA global) a fait + 4,6 %.

Pour 2026, le groupe table sur une croissance de l’ordre de 3 à 5,5 % vs 2025 au global. Une espérance établie sur la fourchette haute pour l’activité aftermarket en Amérique du Nord comme celle dorénavant intitulée "International".