Image

Malgré un marché automobile en repli et un contexte macroéconomique lesté par les frais financiers, le groupe belge boucle l’exercice 2025 avec un résultat ajusté avant impôts de 955,6 M€. Si Belron et PHE tirent leur épingle du jeu, l’heure reste à la vigilance pour 2026.

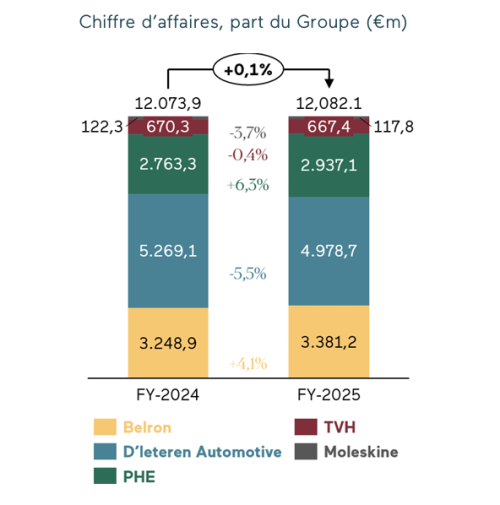

La holding familiale belge s’appuie toujours sur la diversification de ses activités pour résister aux épreuves infligées par un marché automobile chahuté. Il annonce ainsi un résultat ajusté avant impôts de 955,6 M€. À périmètre et taux de change constants, la croissance organique affiche un solide + 3,8 %. Un score honorable quand on sait que le groupe a dû digérer les charges liées à des refinancements massifs opérés fin 2024. Belron (Carglass) est encore la cash-machine du groupe, avec une année record. Si le résultat avant impôts reste stable à 518 M€, c’est uniquement sous l’effet des charges financières. Cette branche annonce une marge de 23 % et son CA est en progression de 7,1 % (à taux constant). Le second semestre 2025 a servi de catalyseur, confirmant que le vitrage reste un solide levier pour la rentabilité.

Du côté de PHE (Parts Holding Europe), l’intégration se poursuit avec succès. Le géant de la distribution de pièces de rechange affiche une hausse de son CA de 6,3 %, portée par une stratégie d'acquisitions agressive et des gains de part de marché. Avec un résultat avant impôts de 181,6 M€ (+ 9,7 %), PHE valide son rôle de pilier défensif et rentable. D’autant que le groupement s’attend à « une croissance organique moyenne à un chiffre de son CA ainsi qu’une contribution continue des fusions-acquisitions ».

Le pôle historique, D’Ieteren Automotive, n’a pas été épargné par la morosité du marché belge, dont les immatriculations nettes ont fondu de 7,8 %. Le CA de la filiale recule logiquement de 5,5 %. Pourtant, la rentabilité résiste mieux que prévu. Le secret ? Un mix produit « exceptionnellement solide », lit-on dans le communiqué. En clair, le groupe vend moins mais mieux, porté par l'appétence croissante pour les véhicules électriques (BEV) et le dynamisme de son pôle baptisé "scale-up". La marge opérationnelle se maintient à 4,7 %, tandis que le résultat avant impôts s’établit à 215,3 M€ (- 9,9 % en glissement annuel), soutenu en outre par une amélioration de la performance de Volkswagen D’Ieteren Finance. Enfin, la branche TVH (pièces pour équipements industriels) accuse le coup avec un résultat opérationnel en chute de 14,9 %, pénalisée par des coûts de transport en hausse et des effets de mix défavorables. Quant à Moleskine, la marque de carnets de notes peine toujours à retrouver son lustre, affichant une perte avant impôts de 8 M€, victime de la faiblesse du commerce de gros.

Le groupe table sur une progression de son résultat ajustée dans une « fourchette basse à un chiffre ». D’Ieteren Automotive anticipe un « recul matériel » de sa marge opérationnelle après les sommets de 2025. Belron devra confirmer ses ambitions de marge à l'horizon 2028.

Même si la géopolitique, nourrie par les tensions internationales et les menaces de droits de douane américains, peut faire naître certaines craintes, le groupe exclut « tout impact potentiel provenant de ces tensions, ainsi que les acquisitions non encore clôturées de PHE ». Dans ce contexte général, le conseil d’administration propose un dividende de 2 € par action (contre 1,60 € l'an dernier). Une manière de signaler que, même par gros temps, le navire D’Ieteren garde le cap.