Image

Quinze mille conducteurs sondés dans le monde, autant de codes culturels et d’usages différents de la voiture, et pourtant, cinq propositions communes dans 13 pays du monde ressortent de ce très instructif sondage de l’Observatoire Cetelem.

Comment relancer les ventes en berne ? Avec des voitures plus simples, moins chères, dotées de moins de contenus technologiques superflus, mais mieux subventionné s’il s’agit d’un véhicule électrique. Retenons un seul mot d’ordre censé guider l’industrie : il faut écouter le client…

Les ventes de véhicules neufs accusent un déficit de renouvellement de plus de 20 millions de véhicules en Europe depuis 2020, entraînant un effet négatif sur les taux d’occupation des usines sous-utilisées, une casse sociale avec des fermetures d'usines et des délocalisations. Le contexte géopolitique et économique de la planète, au sens large, n’est pas plus rassurant. Les ventes de VE stagnent en raison de prix élevés et d'une résistance au changement des consommateurs. Les subventions gouvernementales diminuent, affectant la demande pour les VE. Pendant ce temps, la Chine exporte massivement ses véhicules, notamment électriques et largement subventionnés, entraînant une guerre des prix et réduisant les marges bénéficiaires. Dans ce contexte, les conclusions de l’Observatoire Cetelem, après un sondage réalisé auprès de 15 774 personnes sondées en ligne pendant 12 jours dans 13 pays (9 en Europe + Etats-Unis, Japon, Chine et Turquie), s’alignent sur le principe de l’efficacité par la simplicité.

C’est unanime : 89 % des sondés jugent les prix des véhicules neufs trop élevés ! Seule la Chine se démarque (55 %) avec des clients plutôt satisfaits sur un marché hyper-subventionné. Reste qu’en Europe, ils sont 60 % à penser que cette hausse n'est pas justifiée. Entre 2000 et 2019, les prix ont en effet augmenté deux fois plus vite que l'inflation, avec une accélération depuis 2020, et une illusion de "pricing power" pendant la pénurie de composants électroniques. Beaucoup pensent que les constructeurs ont donc « profité de cette période pour augmenter leurs marges ». Conséquence : 74 % estiment que le prix diminué d’un véhicule passe par la baisse des marges des constructeurs… Tout en admettant que pour agir sur le prix, il faut agir sur le lieu de production. Autre conséquence : ils sont 58 % à souligner la nécessité de fabriquer en série dans les pays à bas coût de main-d’œuvre, même en prenant en compte la problématique sociale et environnementale. Le Japon est en revanche le plus attaché à une production nationale, avec seulement 42 % des sondés prêts à délocaliser…

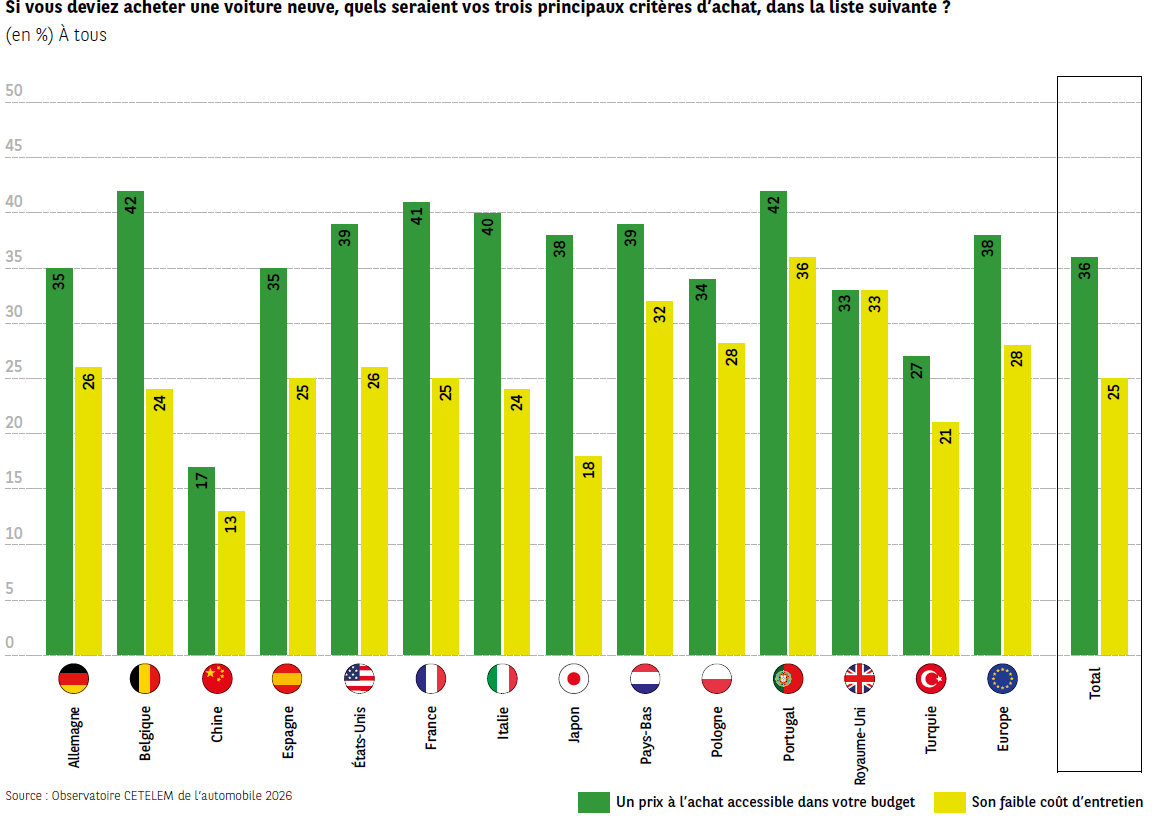

Dans le Top 5 des critères qui peuvent être réduits pour avec une voiture moins chère :

• 32 % veulent moins d’options (couleurs, jantes, sellerie…).

• 26 % veulent moins d’aides à la conduite (semi-autonome, capteurs, assistant de stationnement, de maintien de voie…).

• 24 % veulent des véhicules plus petits.

• 23 % souhaitent moins de systèmes audios et multimédia.

• Enfin, pour 74% de ces clients mondiaux, une offre plus réduite de modèles, quitte à avoir moins de choix, serait la solution la plus judicieuse pour baisser le prix (81 % des Français et 72 % des Américains). Et 64 % privilégieraient l’occasion et le véhicule reconditionné.

Des véhicules plus simples dans tous les sens du terme, pour réduire les coûts ! Une évidence pour le client, peut-être moins pour la marque…

Le manque de clarté sur les aides publiques ou les changements intempestifs de règles sont un frein à l’achat ! Le client veut un dispositif financier durable, abordable et pour tous, particuliers comme entreprises, quitte à soutenir un encadrement des prix par les pouvoirs publiques (74 %).

• Seulement 53% pensent que les politiques publiques vont dans le bon sens (41 % en Italie, 44 % en France, chiffres similaires en Allemagne).

• 68 % des Européens jugent les règles sur les aides à l'achat et primes peu claires.

• 73 % constatent que "ça change tout le temps", ce qui génère de l'attentisme, et réclament un retour en arrière sur des normes réglementaires complexes à mettre en œuvre.

• 68 % des Français souhaitent le maintien des primes à l'achat, notamment pour les véhicules électriques.

L’attachement aux marques et leurs univers respectifs existe encore pour 69% des clients internationaux (dimension statutaire de la voiture). Les États-Unis, l'Allemagne et la France affichent un attachement prononcé aux marques anciennes et établies. D’où la nécessité pour les marques d’avoir un plan produit : 41 % des sondés sont plus attentifs aux nouveaux modèles qu'auparavant (67 % chez les Turcs, 58 % pour les Chinois). Ce lien inclut le design spécifique à une marque, qui fait ainsi la différence pour 70 % des sondés (89 % pour les Chinois). La présence visuelle dans la rue, les salons ou par les loueurs et les taxis reste importante. Les constructeurs qui ne sortent pas de nouveaux modèles perdent inéluctablement des parts de marché…

68 % des automobilistes de la planète ont une bonne image des concessionnaires et de leurs vendeurs, bien notés par 67% des sondés, en particulier auprès des Chinois, Polonais et Espagnols. Pourquoi ? Tous simplement parce qu’ils sont perçus comme capables de comprendre les besoins des clients (73 %), donner les bons conseils (71 %), proposer des modes de financement adaptés (70 %) avec le modèle correspondant aux besoins (69 %).

Est-ce ce penchant pour le contact réel avec le vendeur qui divise sur l’achat 100 % en ligne ? Potentiellement, 49 % pourraient suivre un parcours digital complet (informations, livraison, paiement), mais les avis sont tranchés par pays : 79 % sont favorables en Chine, 60 % aux États-Unis et 50 % en Europe. Les plus réticents sur la question sont les Japonais (26 %), les Pays-Bas (33 %) et les Belges (39 %). Leurs freins à l'achat en ligne incluent l'impossibilité d'essayer le véhicule et le manque de contact humain.

Enfin, l’impact négatif des politiques publiques est le dernier marqueur fort de ce sondage : 49 % soulignent une distribution de véhicules pénalisée par des décisions erratiques : malus, leasing social, complexité administrative…