La filière indépendante est-elle préparée aux défis qui se présentent à elle ? On parle de véhicules connectés, d’hybridation, de réparation des Adas, des nouvelles réglementations, de la gestion intelligente de la data… le tout dans un contexte où le niveau d’exigence des consommateurs s’est accru, leurs comportements changent et de nouveaux acteurs digitaux augmentent la pression concurrentielle. Pour y répondre s’est tenue à Rome la 14e édition du congrès annuel de notre partenaire italien Parts Aftermarket. Avec une thématique : face à la mobilité intelligente, comment répond dès à présent l’IAM ? Il y a urgence car le fossé peut très vite se creuser entre les acteurs de l’IAM et l’OES. « 60 % des automobilistes sondés évoquent déjà les constructeurs dans le futur pour contrôler l’interface véhicule (lecture des données…), au détriment des ateliers qui n’obtiennent que 14 % », lance Michele Bertoncello, associé du cabinet McKinsey. Au cœur des enjeux, la réactivité de la filière dans ce bouleversement digital et la mutation des métiers et des compétences. Mot d’ordre général : adaptation ! Pour Ferdinando Imhof, le patron des achats de LKQ Europe, il faut créer son propre écosystème pour répondre aux défis technologiques. La réponse vient de la consolidation d’un groupe qui a multiplié par dix son CA en dix ans (11,55 Md€ en 2017) par des acquisitions multiples. « Aujourd’hui, nous consolidons pour rationaliser, nous mutualisons pour diminuer les coûts et augmenter les marges. Et nous investissons en R&D pour travailler sur la data, son retraitement et l’information qu’elle délivre… »

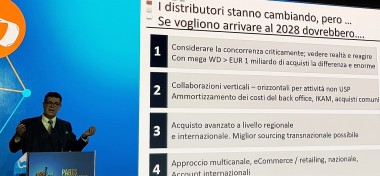

L’heure de la coopérationDe son côté, Fotios Katsardis a posé une photographie prospective de l’IAM face à l’OES d’ici 2028, en partant des éléments disruptifs actuels. Pour le CEO de Temot International, la course à la consolidation du secteur, l’expansion agressive des constructeurs en après-vente, l’accès aux données des véhicules – « un combat qu’il ne faut pas perdre » –, la télématique et l’influence croissante des intermédiaires qui veulent faire leur place (assureurs, plateformes, flottes et ateliers « full-service ») sont des facteurs décisifs. « L’OES ne dort pas. Les constructeurs monétisent déjà leurs services connectés (Opel On Star…). » L’heure n’est donc pas au repli sur soi mais à l’ouverture via des coopérations entre distributeurs. Car c’est bien cela qui distinguera les gagnants des perdants. « Selon vos capacités d’adaptation et de réactivité, soit vous êtes à la table des négociations, soit vous êtes au menu ! » Message clairement reçu par les 500 entrepreneurs et dirigeants venus d’Europe au congrès italien. Ce fut également l’occasion pour les défenseurs d’une information pour tous de faire passer leur message. Ainsi, l’accès à une data distillée par le constructeur est largement insuffisant, selon Sylvia Goetzen. La CEO du Figiefa indique que les 285 millions de véhicules circulant en Europe sont un potentiel considérable pour la réparation indépendante, qui représente 4,3 millions de personnes et 500 000 entreprises dans ce secteur. L’IAM en Europe, c’est un business de 198 Md€.Muriel Blancheton