Image

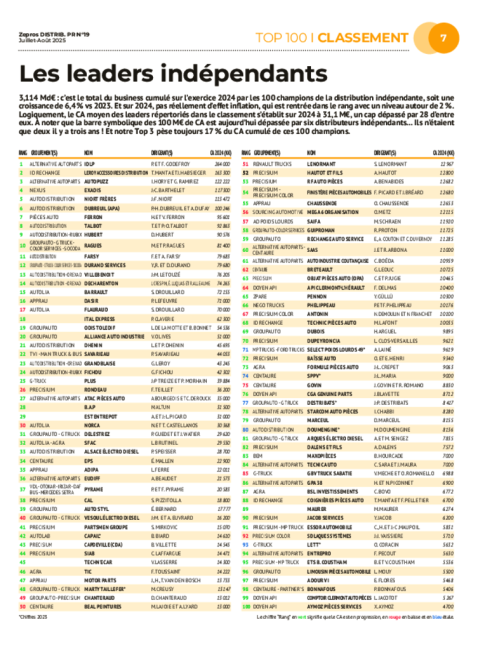

Toujours solide… mais une fragilité naissante pointe chez certains distributeurs. 2023 a été une année porteuse. Bonne dynamique également pour l’exercice 2024 alors que dans notre précédente édition, les champions de la distribution PR n’étaient pas réellement sereins pour la fin d’année. Et de fait, c’est bien sur le dernier mois de 2024 et ce début 2025 que la conjoncture a commencé à se tendre. Prudents, ces grands “consolideurs” ont préféré renforcer leur base que de se lancer dans de nouvelles conquêtes.

Si la tendance est aujourd’hui à la fortification des positions, certains ont cependant continué d’étendre leur maillage.

IDLP a renforcé sa plateforme PAP Ouest de Saint-Herblain (44), déménagée et aussitôt étendue, tandis que le navire amiral profite à plein de son deuxième entrepôt de Fresnes (92) et qu’IDLP 78 s’est installé dans de nouveaux locaux dimensionnés pour absorber la croissance. Toujours en tête du classement : Leroy Accessoires Distribution a ouvert sa septième plateforme, à Rennes (35), et restructuré son dispositif logistique francilien avec le déménagement de sa plateforme Otto’Go qui intègre pour l’occasion les stocks de l’ex-Codifa. Du côté des Autodistribution en tête de peloton, Hubert, déjà implanté au Luxembourg, s’installe en Belgique avec le rachat d’un API. De son côté, Talbot continue de quadriller son territoire et son positionnement technique avec la reprise de SED-Guiliani à Distré (49), qui vient s’imbriquer dans son écosystème TMR (Talbot Mécanique Rectification). Dans la foulée, il a également racheté Autodistribution Saumur et devrait avoir transformé en 2026 la concession Citroën de Montmorillon en magasin Autodistribution. Enfin, Decharenton annonce l’ouverture d'un site Leroux-Brochard et d'un autre à Saint-André-sur-Orne (14).

Le Groupauto Durand Services a ouvert une nouvelle agence à Villefranche-sur-Saône (69) et gonflé sa mise en stock sur sa plateforme PAVI. Dans la galaxie AGRA, Laurent Brutinel a renforcé la SFAC suite au rachat àde CIA à Gap (05). Nouvel entrant dans notre classement : l’Aquitain Tecnic Auto (Alternative Autoparts) vient d’ouvrir son quatrième magasin en Charente. Enfin, Pascale Lefeuvre a élargi son territoire vers le Sud en ouvrant en juin une plateforme Dasir à Vitrolles (13).

C’est l’autre tendance de l’exercice 2024. Ainsi, Jacob Services a réaménagé son navire amiral du Creusot (71) pour y installer un dépôt central et créer un atelier technique. Grandes manœuvres chez Grandblaise qui a restructuré largement son organisation. Ainsi, l’activité d’Autodistribution Schoettle de Sausheim (68) a été transférée dans un nouvel établissement à Illzach. À Colmar (68), la surface a été doublée. Le navire amiral de Saint-Dié-des-Vosges a été mis aux nouveaux standards des comptoirs Autodistribution. Enfin, à noter le bond en avant technologique d’Antonin, le spécialiste peinture de Cugnaux (31), qui a robotisé à 100 % son entrepôt de Toulouse.

Des redimensionnements et restructurations qui permettent d’être plus fort pour la suite dans un environnement concurrentiel particulièrement bousculé !

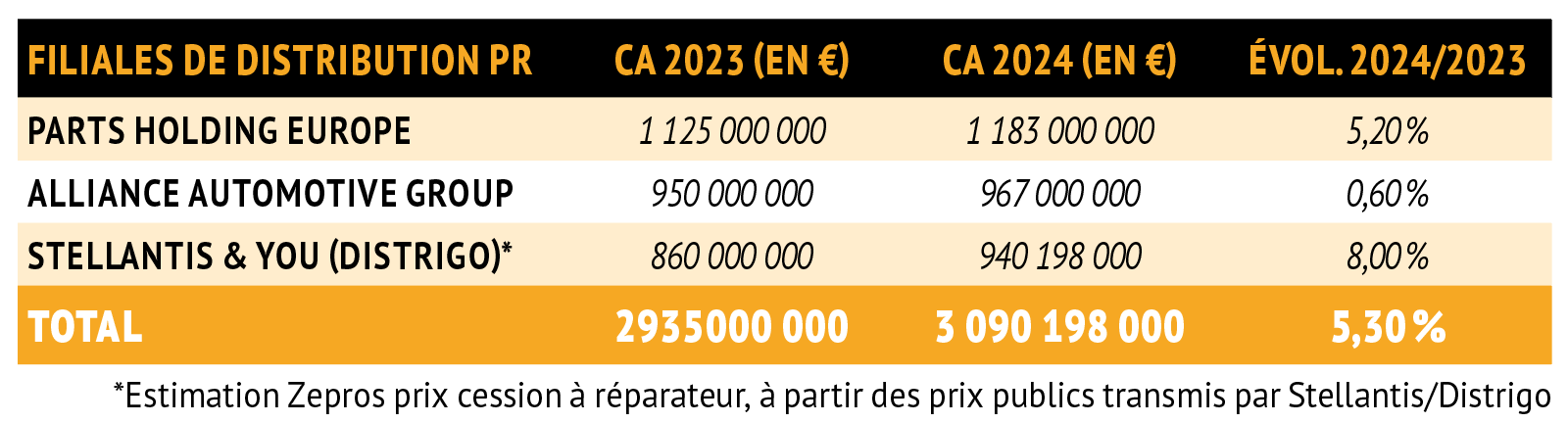

5,3 % DE CROISSANCE POUR LES FILIALES EN 2024

Toujours sur la pente ascendante mais plus douce. Alors que sur 2023 les près de 700 sites filialisés sous les couleurs PHE, AAG et Stellantis&You*/Distrigo cumulaient une progression de 10,6 %, pour l’exercice 2024 on revient sur une croissance à un chiffre.

Un retour à un rythme plus classique, à l’instar de la dynamique enregistrée par les “indépendants” qui font cependant mieux que leur “tête” de réseau. En cumulant le CA des distributeurs indépendants classés dans le Top 100 ci-dessus et des investisseurs privés Distrigo, on arrive à un business dépassant de 2,2 Md€ celui des filiales. Logique au vu du nombre de sites en compétition ! Avertissement d’usage : ce classement est relatif, du fait de périmètres aux contenus différents avec des filiales Distrigo distribuant essentiellement des pièces OES dont les “captives” de carrosserie, quand PHE et AAG se concentrent sur des pièces IAM.

* Vaulx-en-Velin, Cestas, Muret, Marignane, Nantes-Orvault, Rennes La Janais, Lille-Templemars, Yerville, Obernai, Morangis et Gonesse.