Image

Entre effacement de la saisonnalité, montée en puissance des technologies EFB/AGM et guerre des prix exacerbée par les MDD, les acteurs spécialisés dans la batterie redoublent d’efforts pour préserver leurs marges.

Si les compteurs affichent une relative stabilité, l’écosystème de la batterie est en pleine ébullition. Les hivers rigoureux ont laissé place à des saisons qui n’en sont plus, entre hivers méditerranéens même sur les plages de Nord et les canicules dès juin. Un glissement climatique qui modifie les flux en atelier, mais le marché dispose d’un filet de sécurité : tout d’abord, les batteries n’apprécient pas non plus les pics de chaleurs et deviennent tout autant instables qu’en période de grand froid. Ensuite, l’âge moyen du parc français culmine à 12 ans, offrant un terreau fertile pour leur remplacement. Pour bon nombre d’acteurs, ce vieillissement reste le premier moteur de la demande. Et dans un contexte de tension budgétaire des ménages, la structure du marché français penche lourdement vers les Marques de Distributeurs et les deuxièmes lignes (7 ventes sur 10 au cumul). Plus que jamais, la bataille se gagne sur le terrain du service, de la disponibilité et de la maîtrise technologique. Reste que ce secteur est mature et la croissance organique est rare.

A noter que sur un marché inondé de « marques exotiques » aux prix décorrélés de la réalité industrielle, la transparence technique est mise en exergue. Étienne Gyongyosi (Bosch) rappelle ainsi une vérité chimique fondamentale : la capacité de décharge profonde (DOD - Depth of Discharge) définit la valeur réelle du produit : 20 % de capacité de décharge pour une batterie SLI, jusqu'à 50 % pour une EFB et jusqu'à 80 % pour une AGM grâce à ses plaques en polyester imprégnées d'acide par capillarité.

L'évolution technologique du parc est aussi un levier

La généralisation du Stop & Start et de la micro-hybridation impose des accumulateurs capables d'encaisser des cycles de charge et décharge intensifs. Bosch prévoit ainsi qu'à l'horizon 2030, 50 à 60 % du parc sera équipé de ces technologies. L’enjeu est d’autant plus crucial que la batterie 12V devient le garant de la sécurité sur les véhicules électriques et hybrides, en alimentant les systèmes d’aide à la conduite (ADAS). Pour répondre à cette exigence, les fabricants jouent l’effet miroir entre l’origine et la rechange. Les batteries destinées à la rechange sont produites sur les mêmes lignes que celles de première monte et soumises aux mêmes exigences. Un argument de poids pour les réparateurs : proposer une technologie AGM assure un standard de performance identique à celui de la sortie d'usine, indispensable pour la fiabilité des véhicules de nouvelle génération. Le défi de 2026 consiste donc à transformer une vente de batterie en une prestation technique assortie de services.

En passant du fonds américain Ecobat au fonds d'investissement britannique Endless LLP, l'activité distribution a conquis son autonomie. Ce changement de statut a donné naissance à Veloris, entité regroupant quatre filiales (France, UK, Benelux, Espagne). Pour Vincent Hego, le directeur général France, ce repositionnement est une libération : l'entreprise est désormais maître de ses priorités, capitalise sur son héritage multimarque (Varta, Numax, TAB Batteries) tout en reprenant la main sur sa stratégie de croissance. Veloris s'impose aujourd'hui comme le premier distributeur indépendant en Europe, avec un volume total de 3,8 millions de batteries commercialisées. En France, le chiffre d’affaires a bondi à 50 M€ (contre 40 M€ en 2024) avec une progression constante enregistrée sur tous les canaux de distribution, portée par une profondeur de stock et une réactivité logistique (livraisons de la palette au conteneur sous 24h à 10 jours). L'entreprise se positionne comme le trait d'union entre les fabricants et le réseau. Une stratégie reposant sur le service plutôt que sur la guerre des prix. « En offrant une solution « guichet unique » (stock, logistique, formation et support réglementaire), le rôle du master distributeur est plus que jamais essentiel pour compenser les points faibles des fabricants et sécuriser le business de ses partenaires distributeurs ».

Accélération technologique

Vincent Hego souligne que la mutation technologique (Start & Stop, hybride, électrique) n'est pas nouvelle mais s'accélère. Veloris accompagne cette transition avec un mix produit où les batteries classiques (SLI) dominent encore (70-80 %), mais où les technologies AGM/EFB progressent. Les Marques De Distributeur représentent désormais jusqu’à 70 % des ventes en France et plus de la moitié du CA global. Elles couvrent aujourd'hui 98 % du parc avec des technologies identiques au segment premium. Enfin, si le directeur général affiche un optimisme certain face à un marché stable et soutenu par le vieillissement du parc automobile, deux enjeux majeurs dessinent l'avenir : l'économie circulaire tout d’abord puisque depuis l'été 2025, la gestion de l'éco-contribution est devenue une réalité opérationnelle. Veloris joue ici un rôle de conseiller auprès de ses clients distributeurs, souvent démunis face aux obligations de déclaration, d'adhésion aux éco-organismes (Ecosystem) et de labeling. Autre enjeu, celui du combat contre « l'usine à gaz » réglementaire ! L'horizon 2026/ 2028 s'annonce chargé avec l'arrivée du passeport batterie et de la traçabilité par QR Code. Veloris, via l'AFDIB (encadre spécifique), porte une voix critique auprès des administrations. « Les dispositifs sont coûteux et incompréhensibles pour les professionnels, mais nous assurons que nos clients soient prêts pour les échéances de marquage d'août 2026 », conclut Vincent Hego.

L'année 2025 marque un tournant historique pour Steco. Portée par une croissance à deux chiffres de ses volumes, l'entreprise a franchi le cap des 1,45 million de batteries écoulées sur le territoire français et les DOM-TOM. Une progression ne reposant pas uniquement sur des facteurs conjoncturels comme le vieillissement du parc automobile ou la rigueur de l'hiver. Elle est le fruit d'une transformation profonde du groupe, désormais identifié sous le nom de Steco. Votre Solution Batteries. « Cette nouvelle identité traduit l'ambition de l'entreprise : s'imposer comme un expert global du stockage d'énergie plutôt que comme un simple revendeur », lance Sébastien Mallard, Directeur Commercial et Stratégie chez Steco. L'offre se distingue par une profondeur de gamme de plus de 4 000 références. Si les batteries de démarrage classiques, AGM et EFB, constituent le cœur de l'activité, le groupe s'est diversifié dans l'univers de la moto, de l'industrie, de la manutention et du loisir. Cette diversité permet de répondre à une multitude de besoins quotidiens.

Réactivité logistique, autre pilier de cette réussite

En s'appuyant sur trois dépôts stratégiques et un stock permanent de 350 000 batteries, Steco assure une couverture optimale du pays. « Cette organisation permet des livraisons de 48 à 72 heures, avec une option de J+1 avant 13h pour les commandes urgentes, solution agile pour les clients qui ne sont plus contraints par des achats de gros volumes », indique le Directeur Commercial. Sur le plan technologique, Steco accompagne la montée en puissance des batteries AGM et EFB, qui représentent aujourd'hui un quart des ventes. Cette évolution est dictée par l'omniprésence de l'électronique embarquée et des aides à la conduite, des systèmes sollicitant les batteries bien plus que par le passé. Les projections indiquent que ces technologies pèseront pour plus de la moitié du marché d'ici 2035. Même le passage au véhicule électrique ne menace pas ce modèle, puisque ces voitures conservent systématiquement une batterie au plomb pour alimenter leurs systèmes de bord.

L'Europe dans le viseur

L'engagement environnemental constitue également un axe majeur de la stratégie du groupe. La filière du plomb est aujourd'hui un modèle d'économie circulaire, avec un taux de recyclage frôlant les 100%. En tant que membre de l'AFDIB et adhérent à l'éco-organisme Battery Box, Steco assume donc sa responsabilité élargie du producteur (également traduite par la mise en place d'un passeport produit via un Flash Code, garantissant la traçabilité complète de chaque unité, de sa fabrication à sa fin de vie). Enfin, pour soutenir ses ambitions internationales, Steco a modernisé son image de marque. Le packaging de Steco Power a été totalement repensé utilisant des pictogrammes et un code couleur clair pour identifier chaque technologie. Un renouveau visuel qui prépare le terrain « pour le développement à l'export ! », indique Sébastien Mallard. Car sur un marché français où les marques de distributeurs dominent largement, Steco entend désormais faire rayonner son modèle de « solution batterie » hors des frontières et devenir un acteur visible sur la scène internationale.

À l’issue de son exercice fiscal 2025, Clarios France dresse un bilan solide. Entre l’accélération du segment Start-Stop, l’offensive sur le Poids Lourd et l’intégration de nouvelles technologies de stockage, le géant de la batterie ne vend plus seulement des produits, mais de véritables systèmes de gestion d’énergie. Le segment Start-Stop a franchi un cap décisif. En Europe, l’adoption en rechange atteint désormais 35 à 40 %, avec une pénétration encore plus marquée dans le réseau des centres auto. Pour Cédric Jorant, directeur général de Clarios France, l'exercice 2025 est « tout à fait correct », porté par une inversion de tendance notable. Historiquement dominées par l'AGM, les ventes sont désormais tirées par la technologie EFB. Ce phénomène s’explique par le cycle de vie du parc : les véhicules équipés d'origine en EFB il y a 5 à 7 ans arrivent massivement en atelier pour leur premier remplacement.

Alors que 100 % des véhicules neufs sortent d'usine avec ces technologies, Clarios anticipe qu'en 2030, une batterie sur deux vendue en rechange sera de type EFB ou AGM. Et contrairement aux idées reçues, l'avènement du véhicule électrique ne signe pas la fin de la batterie plomb. Au contraire, elle devient un organe de sécurité critique. La batterie 12V remplit désormais trois missions vitales. Elle lance le bloc Lithium-Ion principal, alimente les équipements de bord pour préserver l’autonomie de traction et en cas de défaillance du bloc principal, elle assure le fonctionnement des systèmes de direction et de freinage. Ce segment auxiliaire pour VE, bien que marginal aujourd'hui, croît rapidement et nécessite une formation accrue des réparateurs pour répondre aux demandes de remplacement immédiat.

Du produit au service : L'ère de la maintenance préventive

Le groupe est désormais leader en première monte chez 9 constructeurs de camions sur 10. L’enjeu ici est le « Life on Board ». Avec des réglementations limitant la conduite à 8 heures, le camion devient un lieu de vie (chauffage, micro-ondes, écrans). La batterie AGM est la seule capable de supporter ces décharges profondes tout en garantissant le redémarrage.

Ensuite, l’acquisition de Maxwell Technologies, leader mondial des supercondensateurs, marque un tournant stratégique pour Clarios qui ne se limite plus au plomb ou au lithium, mais vise le leadership global du stockage basse tension (de 3V à 48V). La vision du groupe distingue désormais trois types d'apports d'énergie :

• Lithium-Ion : L'énergie de fond

• EFB/AGM : L'énergie cyclique pour les accessoires.

• Supercondensateurs : L'énergie instantanée pour stabiliser les pics de demande.

Enfin, Clarios transforme le modèle de vente traditionnel en un concept de service global. En effet, face à une saisonnalité qui devient plus estivale, "la chaleur dégradant fortement les batteries", le groupe pousse des programmes de régénération et de diagnostic avant la panne. "Le Varta Partner Portal aide plus que jamais les garagistes à rester compétitifs, notamment face à la télématique des constructeurs", indique Cédric Jorant.

Malgré un historique de ventes déjà solide en 2024, Bosch confirme sa dynamique en 2025. Pour Étienne Gyongyosi, chef de produit batteries, la performance de l’équipementier repose sur un équilibre entre la résilience du parc ancien et l’accompagnement technique vers l’électrification, le tout porté par une filière recyclage exemplaire. Solidement ancré dans le Top 3 du marché français (VL, PL, Moto et Loisirs), Bosch termine l'exercice 2025 avec des voyants au vert. Si le secteur est souvent perçu comme mature, l'équipementier allemand démontre que la valeur réside désormais dans la pédagogie technologique et la gestion fine du cycle de vie du produit. Alors que les experts prédisaient une chute brutale de la batterie conventionnelle (SLI), le vieillissement du parc automobile français joue les prolongations. « Ce phénomène a permis de maintenir la demande sur les batteries SLI avec une baisse moins importante qu'anticipée », note Étienne Gyongyosi. Cependant, la croissance réelle se déplace vers les technologies de rupture, avec une accélération plus marquée de l'EFB.

Performance chimique : L'heure de vérité

Dans un marché inondé de « marques exotiques » aux prix décorrélés de la réalité industrielle, Bosch mise sur la transparence technique. Étienne Gyongyosi rappelle une vérité chimique fondamentale : la capacité de décharge profonde (DOD - Depth of Discharge) définit la valeur réelle du produit : 20 % de capacité de décharge pour une batterie SLI, jusqu'à 50 % pour une EFB et jusqu'à 80 % pour une AGM grâce à ses plaques en polyester imprégnées d'acide par capillarité. « Des prix très bas riment souvent avec un cycle de vie plus court », ajoute le chef de produit, soulignant que face à l'hétérogénéité des batteries venant d'Asie ou d'Europe de l'Est, Bosch oppose sa robustesse et son programme Easyway, qui offre une année de garantie supplémentaire et un test de batterie gratuit pour rassurer l'utilisateur final.

REP et Recyclage : Une filière modèle

Depuis août 2025, l'équipementier est en conformité avec la nouvelle réglementation sur la Responsabilité Élargie des Producteurs (REP). Si le groupe a effectué sa première déclaration officielle au premier trimestre 2026, il souligne surtout la maturité de la filière plomb. Contrairement au Lithium, le recyclage du plomb-acide est une boucle quasi parfaite, permettant de retrouver un niveau de pureté équivalent au plomb vierge. En revanche, Bosch douche les espoirs de « réemploi » massif. « L'usure chimique interne (sulfatation, stratification) rend la seconde vie des batteries plomb-acide techniquement risquée et peu performante ». Enfin, là où certains ne sont que fabricants de batteries, Bosch intègre cet organe dans une vision globale du véhicule. L'équipementier propose déjà des solutions 48V pour l'hybridation légère et explore le rétrofit de packs batteries. Une refonte profonde des codes couleurs et une rationalisation de la gamme sont imminentes. Bosch promet une mutation qui ira au-delà du simple « relooking » visuel pour offrir une meilleure lecture technique aux professionnels.

Enfin, sur le segment des véhicules électrifiés, l’équipementier reste pragmatique. Si la batterie 12V y est indispensable, le marché de la rechange indépendante pour la haute tension demeure marginal, freiné par la nécessité de certifications obligatoires (au-delà de 60V) pour les réparateurs.

Le marché français de la batterie aborde l'exercice 2025 avec une stabilité remarquable, portée par un parc automobile dont l’âge moyen atteint désormais onze ans. Selon Davy Meri, Manager Regional Business France chez Exide Technologies, ce vieillissement structurel garantit un besoin de remplacement solide, tandis que la valeur du marché progresse sous l’impulsion des technologies EFB et AGM. Le constat est clair : « Le marché progresse donc en valeur, même si les volumes restent globalement flat ». L'une des évolutions les plus marquantes concerne la transformation de la saisonnalité. Le climat plus doux lisse les pics de pannes hivernales, rendant la demande moins dépendante de la météo et davantage liée aux nouveaux usages. La connectivité et les trajets urbains fréquents sollicitent la batterie de manière intensive, même à l'arrêt. Comme le souligne Davy Meri, « progressivement, le pic d’activité s’atténue et la demande se répartit de manière plus régulière au fil du temps ». Dans ce contexte, l’électrification ne sonne pas le glas de la batterie 12V ; elle la rend souvent « encore plus critique » pour assurer l'alimentation des calculateurs et des systèmes de sécurité. La France conserve toujours sa singularité culturelle forte avec une domination des marques de distributeur (MDD), qui captent 70 % des parts de marché. Cette particularité s'explique par la confiance des automobilistes envers ces produits, mais aussi par la pression économique actuelle. « Le contexte inflationniste renforce également cette tendance, car il pousse davantage d’automobilistes et de professionnels vers des solutions plus économiques », analyse le responsable d'Exide France.

Sur le plan environnemental, la filière du plomb confirme sa maturité avec un modèle de recyclage performant, bien que le réemploi en "seconde vie" reste complexe. Davy Meri tempère les attentes sur ce point : « Les contraintes techniques, la sécurité et la responsabilité liée à la garantie freinent le développement d’une véritable seconde vie pour les batteries automobiles ». Parallèlement, l'extension de la Responsabilité Élargie des Producteurs (REP) depuis août 2025 impose aux acteurs une traçabilité totale et une conformité administrative renforcée.

Démarcation par l'accompagnement

Pour se différencier dans ce marché saturé, Exide mise sur la simplification et l'accompagnement technique. Le groupe a totalement revu son approche marketing : « Nous avons revu nos packagings, renforcé la cohérence visuelle et travaillé sur des pictogrammes clairs afin de guider rapidement les professionnels ». Cette stratégie de clarté s'accompagne d'une évolution structurelle du réseau de distribution, avec l'émergence de "Master Distributeurs". Ces derniers permettent aux entreprises de « réduire leurs niveaux de stock pour préserver leur trésorerie », s'imposant comme des partenaires logistiques indispensables pour la flexibilité du marché à l'horizon 2030.

En France, la batterie est devenue le terrain de jeu des Marques de Distributeur (MDD). Si ce segment a longtemps été perçu comme une alternative économique pour parc roulant âgé, il s'est aujourd'hui imposé comme le pivot central de la rechange, captant entre 50 % et 70 % de parts de marché selon les estimations. Contrairement au reste de l'Europe où les marques premium conservent une aura forte, l'Hexagone (avec l'Espagne) affiche une domination écrasante de la MDD. Cette percée est la conséquence directe de la concentration de la distribution. Les grands groupements poussent leurs propres labels (Napa, Isotech, Freebat...) pour sécuriser leurs marges et fidéliser leurs réseaux de réparateurs. Le glissement le plus spectaculaire concerne le positionnement. Le segment « Budget » pur, autrefois synonyme de premier prix dépouillé, s'efface au profit de MDD se revendiquant Premium. Pour répondre à l'évolution du parc roulant, les distributeurs intègrent des technologies plus complexes comme l'EFB ou l'AGM sous leurs propres couleurs. Étienne Gyongyosi, chef de produit batteries Bosch, souligne d'ailleurs l'importance de bien distinguer les « véritables MDD des secondes marques » (comme Energizer ou Fulmen) qui appartiennent aux fabricants et conservent une identité propre.

Bataille chimique

Cette hégémonie de la MDD crée une pression déflationniste qui inquiète les fabricants. L’arrivée de concurrents asiatiques accentue encore la guerre des prix. Or, comme le rappelle Étienne Gyongyosi (Bosch), « il n’y a pas de miracle en chimie ».

En creux, des prix trop bas cachent souvent une durabilité réduite. Les équipementiers doivent donc redoubler de pédagogie auprès des réparateurs : monter une MDD « standard » sur un véhicule exigeant une technologie EFB peut conduire à un retour précoce en atelier. L'enjeu de 2026 est là : faire monter la MDD en compétence technique pour qu'elle ne soit plus un simple prix, mais une réponse fiable au vieillissement du parc.

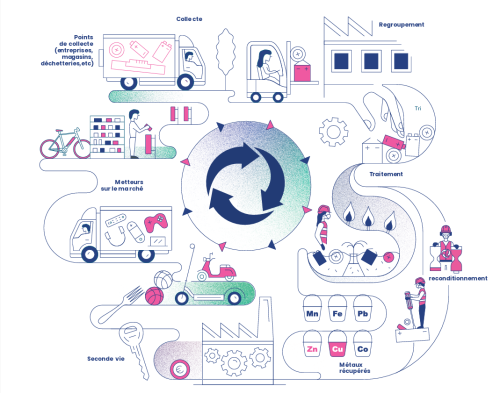

Le secteur de la batterie vit une transformation historique, sous la pression conjointe de la Responsabilité Élargie des Producteurs (REP) et de l’arrivée du Passeport Batterie européen. Au cœur de ces enjeux, la filière plomb-acide affiche une maturité que d'autres technologies, comme le lithium, cherchent encore à atteindre. Contrairement au lithium, dont le cycle de vie industriel est encore en phase de structuration, le plomb possède la faculté d'être recyclé à l’infini sans perte de performance. « C’est une filière mature qui permet de récupérer un plomb de qualité quasi équivalente au pur », précise Étienne Gyongyosi (Bosch). Cette efficacité limite drastiquement le besoin d'extraction minière et alimente directement la production de batteries neuves.

Les leaders industriels n'ont pas attendu les contraintes légales pour optimiser leurs processus. Cédric Jorant souligne ainsi que Clarios qui recycle 8000 batteries par heure dans le monde, « avec l’objectif d’augmenter encore la cadence », a considérablement musclé ses capacités de traitement, passant de deux à cinq usines (en intégrant le rachat d'Ecobat). Le groupe affiche désormais un taux de récupération du plomb supérieur à 95 %, un chiffre bien plus ambitieux que les 85 % imposés par les autorités européennes.

La REP : un nouveau cadre pour la filière

Depuis 2025, la législation française impose aux producteurs de batteries de plus de 5 kg de passer par un éco-organisme. Pour accompagner cette transition, l’Association Française de l’Industrie de la Batterie (AFDIB) fédère les acteurs majeurs (Clarios, Exide, Steco Power…) afin de structurer la collecte. Davy Meri (Exide Technologies) rappelle que cette nouvelle donne oblige distributeurs et importateurs à une rigueur administrative accrue : traçabilité complète des flux, garantie de reprise gratuite des produits usagés et contribution financière au traitement. Actuellement, l’éco-contribution s'élève à 0,03 centime par kilo pour le plomb, un coût bien plus faible que pour le lithium-ion, signe de la rentabilité du recyclage du plomb.

Le réemploi : une fausse bonne idée ?

Malgré l’engouement pour l’économie circulaire, le « réemploi » (donner une seconde vie à une batterie usagée) suscite un scepticisme technique quasi unanime chez les fabricants. Pour Étienne Gyongyosi (Bosch), garantir un cycle de vie prévisible sur un produit chimique fermé est une gageure et douche les espoirs de « réemploi » massif. « L'usure chimique interne (sulfatation, stratification) rend la seconde vie des batteries plomb-acide techniquement risquée et peu performante », explique-t-il.

L’avènement du Passeport Batterie

L’industrie de la batterie s'apprête désormais à entrer dans l’ère de la traçabilité digitale totale. Le futur Passeport Batterie européen impose des obligations d’identification par QR Code dès la fabrication. L’objectif est double : sécuriser le retour du produit vers les usines de recyclage (le fameux « du berceau à la tombe ») et fournir aux réparateurs les données techniques nécessaires pour optimiser l'entretien de l'accumulateur. Car, in fine, le premier levier de l’économie circulaire reste la maintenance préventive pour éviter un remplacement prématuré.

En assouplissant son objectif de fin des moteurs thermiques, l'Union Européenne redessine par ricochet les perspectives d'un marché de pièces détachées qui commençait à douter de son avenir. Les acteurs de l'allumage moteur respirent mais gardent un œil sur la montre. Sous la pression conjuguée de l'Allemagne et des constructeurs historiques, Bruxelles a revu sa copie : la règle du zéro émission en 2035 intègre désormais une tolérance pouvant aller jusqu'à 10 % de véhicules thermiques ou hybrides dans les plans de production. Un recul pragmatique, qui soulage la filière et prolonge mécaniquement la durée de vie commerciale des bougies et bobines d'allumage. Car les chiffres parlent d'eux-mêmes. Si la pénétration du véhicule électrique atteignait 18 % en France sur les neuf premiers mois de 2025, le parc roulant 100 % électrique ne représente encore que 3 % du total. « L'horizon du thermique va forcément se réduire, mais nous avons encore au moins quinze ans devant nous compte tenu de l'inertie du parc roulant », estime Pierre Ecorchon, directeur grands comptes de DRiV, maison-mère de la marque Champion. Il rappelle au passage que les motorisations hybrides embarquent toujours des bougies, leur architecture restant partiellement thermique.

"Les décisions de l'UE valident notre stratégie de pérennisation des pièces pour le thermique"

Du côté de Niterra, maison-mère de NGK Spark Plugs, le signal bruxellois est accueilli comme une confirmation. « Clairement, les décisions de l'UE valident notre stratégie de pérennisation des pièces pour le thermique. Mais des décisions contradictoires ont eu lieu en continu, et il n'y a pas de raison que cette tendance s'arrête », nuance Marjorie Mezghiche, responsable marketing IAM France & Maghreb. Son collègue Jean-François Beaulieu, responsable des ventes France, abonde : « Les effets d'annonce contraires aboutissent à une forme d'équilibre. Dans les meilleures années, le renouvellement des immatriculations monte à 2,2 millions de véhicules mais en ce moment, on tourne autour de 1,6 million. Il faudra de longues années avant d'aboutir à un réel basculement. » Un sursis donc, lucide et mesuré.

Entre les véhicules électriques qui nécessitent des certifications haute-tension (au-delà de 60V) et les systèmes Start-Stop qui demandent un paramétrage via l'outil de diagnostic, la distribution et la vente de batterie ont changé de dimension. Car la valeur n'est plus dans le plomb, mais dans l'intelligence embarquée et l'accompagnement du réparateur. D’autant que le parc roulant français, encore majoritairement équipé de batteries conventionnelles (SLI), opère sa mue. Avec la généralisation du Stop & Start et de la micro-hybridation, les technologies EFB et AGM s'imposent. L’EFB connaît la croissance la plus rapide en 2025, parce qu’elle équipe les véhicules de milieu de gamme qui arrivent aujourd’hui en rechange. L’AGM devient le standard de sécurité pour les véhicules électriques et hybrides. Elle n'est plus seulement là pour démarrer un moteur thermique, mais pour maintenir en vie les systèmes d'aide à la conduite (ADAS) et les calculateurs en cas de défaillance du bloc principal.

Le service fait la différence

Le changement de paradigme climatique oblige les ateliers à passer d’une logique curative (on change quand ça ne démarre plus) à une logique préventive (on teste la batterie lors des révisions estivales). Les équipementiers premium investissent donc massivement dans les services. Bosch Easyway par exemple offre une année de garantie supplémentaire et des tests de diagnostic pour fidéliser le client final. Le Varta Partner Portal de Clarios aide les garagistes à identifier la bonne batterie dans un catalogue de plus en plus complexe, évitant ainsi les erreurs de montage coûteuses… Exide, Varta et Bosch ont entamé une simplification de leurs catalogues avec des codes couleurs clairs (étiquette violette pour l'AGM chez Exide par exemple) pour aider les réparateurs à s'y retrouver dans cette jungle technologique.

Le segment Poids Lourd fait aussi sa révolution

Avec les législations limitant la conduite, le camion est devenu un lieu de vie pendant les périodes de repos. Micro-ondes, chauffage stationnaire, écrans... La batterie doit supporter des décharges profondes sans faillir. Clarios mise donc sur ce PL et a d'ailleurs innové avec une application dotée d'un capteur permettant aux conducteurs de connaître le temps moteur nécessaire pour recharger leur batterie, optimisant ainsi la consommation de carburant. A noter que qu’avec l'acquisition de Maxwell Technologies (supercondensateurs), la vision de Clarios s’est élargie avec l'objectif de devenir le leader mondial du stockage d'énergie basse tension (3V à 48V). Cette combinaison technologique répondra à tous les besoins : le lithium pour l'autonomie, l'AGM pour les accessoires, et les supercondensateurs pour les pics de puissance instantanés.

Soutenu par le vieillissement du parc essence et la montée des technologies à métaux précieux – iridium et platine – le marché des bougies d’allumage affiche une croissance solide. Une dynamique qui s’accompagne d’une complexification croissante. Après un quatrième trimestre 2025 en hausse de 2,4 % sur douze mois glissants selon les données sectorielles, malgré une activité atelier globalement stable, les spécialistes de la bougie d’allumage sont optimistes. « Cette croissance s’explique par le vieillissement du parc, avec une moyenne d’âge de près de douze ans, et par la montée en puissance des bougies à métaux précieux », analyse Marjorie Mezghiche (Niterra). Le développement des motorisations downsizées et hybrides accélère en effet le recours aux technologies iridium et platine, plus performantes mais aussi plus valorisées.

Une pièce de plus en plus technique

Longtemps perçue comme un produit standard, la bougie d’allumage est devenue une pièce fortement spécialisée. « Aujourd’hui, ce n’est plus un produit universel. Il y a quasiment une référence par moteur », souligne Pierre Ecorchon, directeur grands comptes de DRiV. Résultat : la profondeur de gamme explose, avec plusieurs centaines de références nécessaires pour couvrir le parc. Cette évolution s’accompagne d’une montée en gamme. « 50 % du CA est désormais réalisé sur les bougies à métaux précieux », précise-t-il. Une tendance qui tire le marché en valeur, alors même que les volumes restent soutenus grâce à leur présence dans les plans d’entretien, avec un remplacement en moyenne tous les 80 000 km. Dans ce contexte, les équipementiers conservent une position dominante. « Une pièce d’allumage reste sensible, le marché doit rester premium pour maîtriser le risque », insiste Marjorie Mezghiche. La pression des MDD sur ce marché reste limitée, notamment en raison de la complexité technique et du faible écart de prix possible sans dégrader la qualité. Cette sophistication accrue impose également un accompagnement des réparateurs. « Les garagistes restent parfois sur des acquis d’il y a quinze ou vingt ans, alors que les bougies exigent aujourd’hui plus de précision », alerte Sébastien Tanneau. Couples de serrage, adaptation au diamètre ou procédures de montage spécifiques deviennent des points critiques.

Soutenu par le vieillissement du parc thermique et les évolutions moteur, le marché des bobines d’allumage affiche une dynamique solide. Entre montée en technicité et logique de maintenance, les équipementiers restent en première ligne. Plusieurs facteurs structurels sont en cause dans cette évolution. En premier lieu, « le marché des bobines est sur une belle tendance de par la croissance du parc essence. Nous ne sommes pas loin d’une croissance à deux chiffres », observe Pierre Ecorchon (DriV), qui souligne également le rôle des blocs complets, désormais largement diffusés, dans la hausse de valeur du marché.

Au cœur des évolutions moteur

La transformation des architectures moteur contribue également à cette dynamique. Le downsizing, en particulier, renforce le recours à des bobines crayons pilotées cylindre par cylindre. « Les moteurs downsizés ont besoin d’être pilotés individuellement, ce qui booste la demande et les volumes », explique Sébastien Tanneau, chef de produits techniques chez Niterra. Dans le même temps, les contraintes techniques s’intensifient. « Certains équipementiers ont développé des bobines capables de délivrer jusqu’à 45 000 volts dédiées à des applications spécifiques », souligne Caroline Silly, category manager chez Delphi. Une évolution qui implique des adaptations sur les matériaux et l’isolation, afin de répondre aux exigences des constructeurs. Raison pour laquelle le marché est marqué par une forte exigence qualitative. « Sur les pièces techniques comme les bobines, l’offre des équipementiers premium restent le choix privilégié des professionnels », rappelle Caroline Silly, qui précise que les marques de distributeurs restent encore peu présentes sur ce segment.

Une maturité porteuse

Si le marché est aujourd’hui considéré comme mature, il bénéficie d’un parc en phase avec ses besoins. « La généralisation des blocs complets remonte à une quinzaine d’années, ce qui place aujourd’hui le parc dans une cible idéale de remplacement », note Pierre Ecorchon.

Dans ce contexte, les pratiques de maintenance évoluent également. « Nous recommandons de remplacer l’ensemble des bobines en même temps pour éviter les défaillances en chaîne », insiste Sébastien Tanneau, pointant un enjeu de pédagogie auprès des réparateurs et des automobilistes. Le vieillissement du parc thermique et les pistes de développement alternatives, comme les motorisations hydrogène devraient continuer à soutenir la demande sur cette pièce stratégique.

Sous l’effet du recul des immatriculations diesel, le marché des bougies de préchauffage s’inscrit dans une phase de décroissance progressive. Mais le vieillissement du parc et les contraintes techniques maintiennent encore une activité significative pour les réparateurs.

Le marché conserve en effet des volumes grâce à un parc roulant encore largement dominé par cette motorisation. « Le nombre d’immatriculations diesel a chuté fortement (-36% en 2025) mais le parc reste composé à 46 % de véhicules diesel », confirme Marjorie Mezghiche (Niterra). Un équilibre qui permet au marché de résister, notamment sur des véhicules âgés de 10 à 15 ans, où les opérations de maintenance se multiplient. Malgré cette résistance, la tendance de fond reste orientée à la baisse. « À défaut de résister, le marché décroît moins vite. Il entre en soins palliatifs », ajoute Pierre Ecorchon (DriV) évoquant un segment en fin de vie. Plusieurs facteurs expliquent ce ralentissement. Outre la baisse du diesel neuf, les conditions d’usage évoluent. Les hivers plus doux réduisent les besoins en préchauffage, tandis que le contexte inflationniste freine certaines interventions. « Le devis dépasse souvent les 150 € HT, ce qui peut compliquer la vente », note le responsable grands comptes. Le marché reste toutefois alimenté par des besoins techniques récurrents. Les bougies de préchauffage jouent un rôle clé non seulement au démarrage, mais aussi dans la stabilisation du moteur, la réduction des émissions et la régénération des filtres à particules.

Un marché tiré par l’entretien et le parc ancien

Le vieillissement du parc diesel entraîne une hausse des interventions, notamment pour répondre aux exigences croissantes en matière d’émissions. « Les véhicules concernés nécessitent des opérations de plus en plus fréquentes, notamment pour passer les contrôles antipollution », observe Marjorie Mezghiche. Le positionnement produit évolue également. Contrairement aux bobines d’allumage, les bougies de préchauffage voient une forte présence des marques de distributeurs. « Le parc étant plus âgé, la MDD a tout son sens : elle représente environ 40 % du marché », indique Pierre Ecorchon. Pour les équipementiers, l’enjeu reste donc de valoriser la technicité et la fiabilité. Niterra, via sa marque NGK, met en avant une couverture de 87 % du parc européen avec près de 300 références, en s’appuyant sur des technologies métalliques et céramiques capables de répondre aux exigences actuelles.