Image

Electrification, dédiésélisation et vieillissement du parc : triptyque fatal pour l’emploi sur le marché de la réparation à terme ? Qui peut tirer son épingle du jeu entre les réseaux de marques et les indépendants ? En dégainant son étude prospective – trois scenario sur l’ancrage progressif des véhicules électrifiés dans le parc en 2036 –, dans son dernier Autofocus, l’Observatoire de l’Anfa souligne combien les indépendants (centres autos, MRA, agents) peuvent tirer profit de ces changements. Car le gagnant ne serait pas forcément le concessionnaire.

" Tout le monde sera affecté. Mais même dans un scenario où l’électrique prend le pas sur le thermique, le MRA n’a pas grand-chose à craindre sur les 15 années à venir, car 4 véhicules sur cinq seront encore thermiques d’ici là. Ce qui est moins le cas pour les ateliers des réseaux de marques, confrontés non seulement à la montée rapide et en volume d'un parc électrique, mais aussi au vieillissement d'un parc dieselisé qui va leur échapper. Ils pourront perdre entre – 6 et -19% du CA atelier sur la période ", pointe Jocelyn Gombault, responsable projet au sein de l’Observatoire de l’Anfa. Mais attention, cet appel d’air laissés aux indépendants doit être utilisé pour leur propre (re)conversion aux nouvelles motorisations et techniques de réparations. C'est plus court pour les distributeurs qui eux, ne disposent que de cinq ans pour "adapter leur après-vente à un parc multi-motorisé."

Car le fait est que les dépenses en entretien sur un véhicule électrique à batterie (VEB) chutent de 50% par rapport à un thermique ! On sait également que les motorisations Diesel vont poursuivre leur chute, frappées par le sceau du DieselGate amorcé en 2015. Or, ces véhicules rentables en SAV, facturés 10% plus chers qu’un Essence, vont un jour sortir du parc. Enfin, au niveau réglementaire, la situation s’est tendue avec des constructeurs partis dans une course à l’échalotte, poussés par des normes de plus en plus exigeantes (CAFE), les obligeant à ne pas dépasser 95 gr/CO2/ km sur leurs nouveaux modèles (59 gr/ CO2/ km en 2030), sous peine de sanctions à plusieurs milliards d’euros. Enfin, la loi LOM a officiellement signé l’arrêt de mort des thermiques pour 2040.

En partant de ce climat général et pour amorcer ses trois hypothèses, l’Anfa a estimé le parc circulant en 2036 à 40 millions de VP et 7 millions de VUL pour 12 ans d’âge (Source : FFA et OTC).

La crise sanitaire liée à l’épidémie de SARS-Cov-2 en 2020 aura des incidences, non prises en compte dans cette étude.

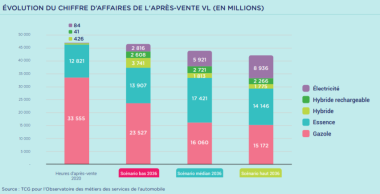

En 2019, le nombre d’opérations après-vente a été évalué à 64 millions par TCG Conseil pour 47 Md€ de CA : entretien (53 % des opérations SAV), réparation (29 %) et pneumatique (17 %). En 2036, l’évaluation dépendra de la baisse du kilométrage moyen, la fiabilisation des véhicules, les nouvelles mobilités, les politiques en place, la démographie.... mais quel que soit le scenario, il n'y aura pas de révolution annoncée avec un volume total en diminution par l’effet du changement de motorisation, mais dans une proportion contenue entre - 2,8 % et - 4 %. "Certes, on peut avancer le besoin de 10% de main d'oeuvre supplémentaire nécessaire pour réparer des véhicules plus complexes, mais les pannes se feront plus rares également ! L’impact sera donc assez modéré. Le nombre total d’opérations après-vente passerait de 64 millions à 62 millions dans un scénario de faible développement du véhicule électrique, et à 61 millions d’opérations en cas de fort développement. Dans cette hypothèse, le CA serait de 42 Md€.

L’emploi en commerce et réparation VP a baissé en moyenne de 1 200 postes par an entre 2005 et 2018. D’ici 2036, la baisse devrait être de 1 500 emplois par an.

Sachant qu’entre 5 800 et 7 600 personnes partent actuellement annuellement en fin de carrière. La baisse d’emploi liée aux changements de motorisation pourrait être diluée dans ces départs et donc ne générer aucun licenciement économique. Cette baisse d’emploi liée aux motorisations pourrait se concentrer dans les réseaux de marque, et en partie dans les centres-auto, compte tenu de l’âge moyen des véhicules traités par ces acteurs. Les MRA pourraient, eux, voir leur emploi croître.

"Les indépendants doivent donc se former dès à présent aux réparations des diesel récents (vannes EGR, turbos, FAP et injecteurs). L’enjeu des centres-autos et de la réparation rapide est de rogner des parts de marché aux MRA en élargissant leurs prestations à des véhicules plus anciens, via une offre tarifaire adaptée. Le marché du pneu reste le seul croissant, même s’il ne représente que 20 % du nombre d’opérations totales en 2036. "

Muriel Blancheton