Parce que l’atelier est devenu la première source de rentabilité des distributeurs VN, rien d’étonnant à ce que TCG Conseil ait dévoilé les conclusions de sa nouvelle “

analyse prospective sur l’après-vente automobile” lors de

la toute fraîche conférence de presse de la branche concessionnaires du CNPA et de son président, Christophe Maurel. Et ce,

quatre ans après la dernière étude du genre. Rien d’étonnant non plus à ce que les nouveaux résultats, largement favorables aux acteurs dits “indépendants”, affichent en rouge les projections du recul des parts de marché de la rechange constructeur…Oui, le marché français de l’après-vente devrait chuter en volume, pièces et pneus confondus, de quasiment 7%. Oui, il devrait se maintenir, tant bien que mal, en valeur, avec une baisse d’à peine moins de 1%. Mais ces perspectives sont autrement moins effrayantes que le constat établi sur la période 2010-2013 qui, elle, est déjà derrière nous. Et fort heureusement, car si le marché avait continué à se comporter de la même manière, les lendemains –ceux qui mènent à 2022– auraient sacrément déchanté.

Le pire serait passé…

Si l’on ne considère que le segment de la réparation et de la maintenance, à l’instar de TCG Conseil, qui l’a séparé de ceux de la garantie et de la carrosserie, la baisse du nombre d’opérations (VP+VUL) entre 2010 et 2013 s’est élevée à -5,6%, passant de 52,1 millions d’opérations à 49,2 millions en trois ans !

«Une baisse essentiellement due aux segments de l'entretien et de la réparation mécanique», comme le précise TCG Conseil. Sur cette période, la seule maintenance a reculé de -12,7% et les réparations mécaniques de -4,3% ! Seul le pneumatique s’en est tiré à (très) bon compte, avec une hausse de +5,8% du nombre d’opérations.En valeur, la chute a également été sévère : -4,3% ! Trois années infernales au cours desquelles le marché total de la réparation et de la maintenance en France a dévissé, passant de 22,91 milliards d’euros à 21,921 milliards d’euros… Un quasi-milliard d’euros évanoui en 3 ans ! Même si la baisse annuelle du marché, en valeur, s’est atténuée entre 2012 et 2013 (-0,6%) par rapport à la période 2010-2012 (-1,3%).

De quoi relativiser… pour les indépendants !

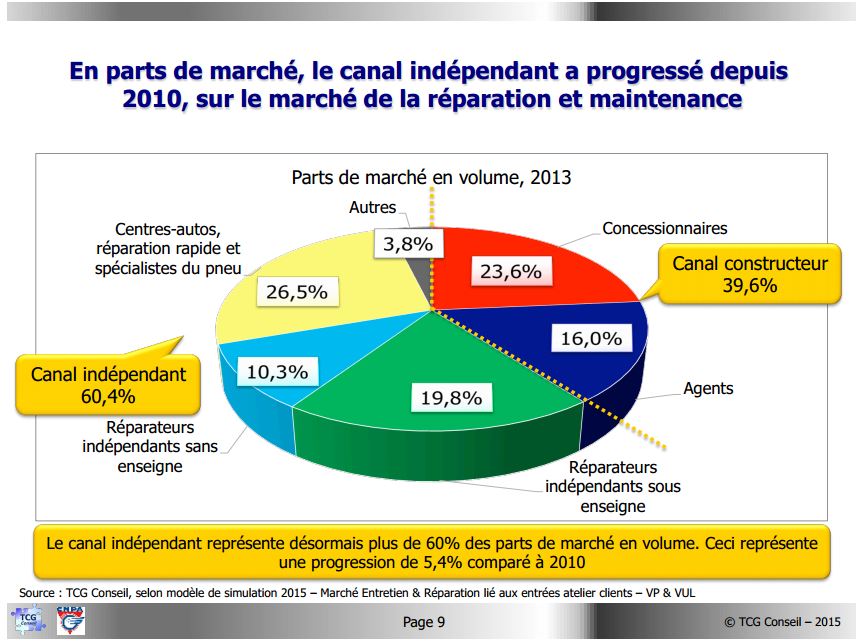

Cliquez sur l'image pour l'agrandir.En volume, le canal indépendant détenait, en 2013, 60,4% des parts de marché (voir tableau ci-contre), dont plus de 30% pour les seuls MRA, avec ou sans enseigne, seul canal à avoir vu des PDM exploser entre 2010 et 2013. En valeur, en revanche, le canal indépendant n’atteignait “que” 53,7% des parts de marché (dont toujours 30% pour les MRA) quand la rechange constructeur représentait 46,3% des PDM. Alors que c’était elle qui, en 2010, dépassait les 53% !Que les indépendants de l’après-vente se rassurent, leurs parts de marché, en volume comme en valeur, devraient continuer à croître sur un marché qui devrait moins reculer, d’ici 2022, qu’il ne l’a fait entre 2010 et 2013. l'activité des RA1 et RA2, en revanche, devrait souffrir… Du moins, si l’évolution des parts de marché sont fidèles aux projections de TCG Conseil...En 2022, donc, nous n’aurons pas seulement un nouveau président de la République, mais aussi un nouveau paysage de l’après-vente automobile dans lequel le canal indépendant pèsera... 64,8% des volumes ! Près des 2/3 du marché, dont toujours 30% pour les MRA (avec ou sans enseigne). Mais ils ne seront plus, alors, les rois du marché, puisque devancés par le trio des centres auto, réparateurs rapides et négociants spécialistes du pneu (31,4% de PDM à eux trois).

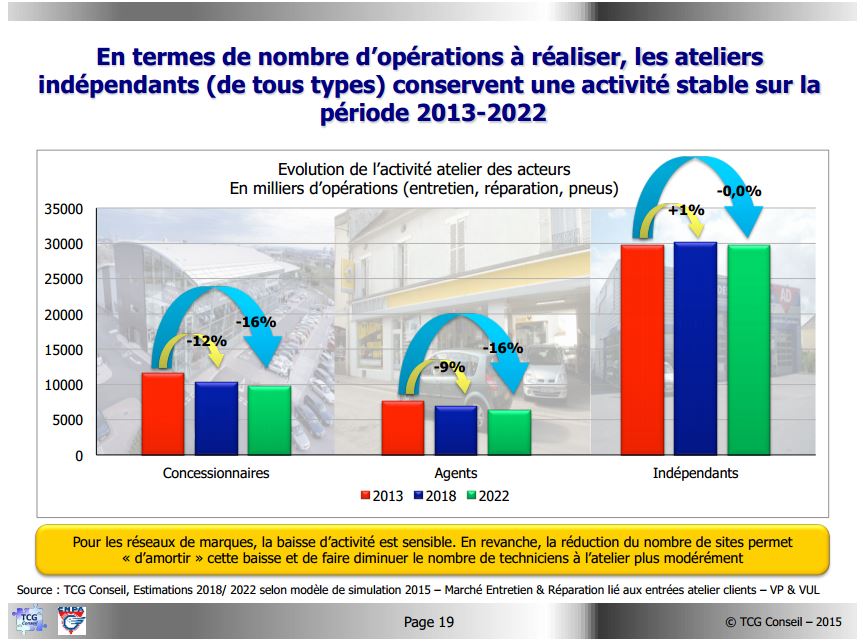

Cliquez sur le tableau pour l'agrandir.Le canal constructeur, lui, devrait encore voir ses parts de marché baisser (35,2%). Concessionnaires et agents pourraient accuser une baisse de 16% du nombre d’opérations d'entretien, de réparation mécanique et de changement de pneus entre 2013 et 2022 ! Alors que les indépendants, eux, ne devraient subir aucune baisse du nombre d’entrées-atelier sur ces trois types de prestations ! Ils devraient, en effet, rester à la lisière des 30 millions d’entrées-atelier (voir graphique ci-contre).Mais que les réseaux de marque se rassurent (comme ils peuvent…) : selon TCG Conseil,

« la réduction du nombre de sites permet “d’amortir” cette baisse et de faire diminuer le nombre de techniciens à l’atelier plus modérément»… Moins licencier que prévu n’est pourtant pas la plus réjouissante manière d’envisager l’avenir…

2022 : mieux que moins bien... hors réseaux constructeurs

En valeur, le canal constructeur devrait encore accuser le coup davantage, sur le plan des parts de marché. Il devrait perdre près de 9 points entre 2013 et 2022, passant ainsi de 46,3% de PDM à 37,8% !

«Les réseaux constructeurs résistent mieux entre 2018 et 2022, en ne perdant “que”, en moyenne, 0,7% de parts de marché par an contre 1,1% [par an]

entre 2013 et 2018, tente de rassurer l’étude de TCG Conseil.

Cependant, les indépendants augmentent leurs prix, qui se rapprochent de ceux des réseaux de marques.» Toutefois, cette hausse de prix ne devrait pas empêcher, selon l’étude, le canal indépendant de s’arroger 62,2% de la valeur du marché. Dont toujours plus de 30% (31,4%, même) pour les MRA avec ou sans enseigne, gardant ainsi leur leadership sur le trio centres-autos, réparation rapide et spécialistes du pneu (28,4%).C’est donc bien s’en sortir, pour les indépendants, sur un marché dont les volumes devraient baisser de 6,8% entre 2013 et 2022. Et ce, malgré le recul des opérations de réparation mécanique (-23,8%, dû à la baisse de “l’incidentologie”) et de changement des pneus (-4,6%). En valeur, comme nous l’annoncions plus haut, le marché de la maintenance et de la réparation mécanique devrait bien mieux se tenir, avec 21,762 milliards d’euros en 2022, soit une baisse de seulement 0,7%. Les marchés de la maintenance (+4,8%) et du pneumatique (+0,1%) resteront en hausse et celui des réparations mécaniques connaîtra une baisse moins forte qu’en volume (-11,9%).

Le pire comme le meilleur n'est jamais certain...

Qu’on se le dise, donc –du moins à la lecture des résultats de cette étude– mieux vaudra arborer un panneau de centre auto, de réparateur rapide, de pneumaticien ou de réseau de MRA en 2022. Voire aucun panneau du tout, plutôt que d'être sous une enseigne constructeur. Enfin, si et seulement si le marché évolue bien comme l’a prévu TCG Conseil en fonction de tous les facteurs pris en compte : structure par âge du parc, évolution du nombre d’acteurs, structure moyenne des ateliers, évolution de la technologie, conquête et fidélisation des clients et comportement desdits clients. Entre autres.Car il peut s'en passer des choses, pendant les 7 années qui nous séparent de 2022, qui peuvent venir contredire ces belles prédictions. En tout cas, que les indépendants ne s'endorment pas sur des lauriers qui ne leur sont pour l'instant tressés qu'au futur : pour mériter cette belle promesse de domination renforcée, ils ont leur part de défis à relever, à commencer par l'équipement et la formation, qui restent aujourd'hui leurs talons d'Achille...