Image

Groupements et groupes de distribution internationaux promettent toujours plus de ventes consolidées aux équipementiers. Mais le prix du ticket vaut-il la destination parfois incertaine ? Voyage au cœur de confidences équipementières...

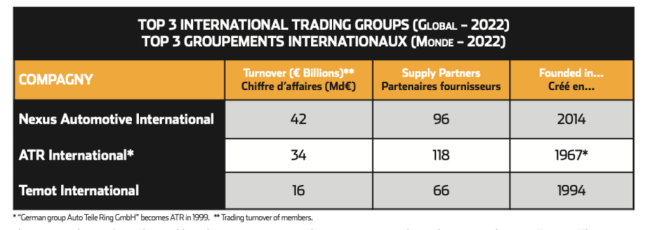

En 1967 naissait en Europe ATR International, le premier groupement international de distributeurs. Une sacrée vision précurseur dans un monde alors encore bien vaste et segmenté, tout particulièrement pour la distribution PR et les équipementiers. Aussi ambitieux se voulait-il, ATR n’aurait alors sûrement pas parié qu’il couvrirait 56 ans plus tard six continents, fédérerait 286 distributeurs de 62 pays et emporterait dans son aventure plus de 100 partenaires équipementiers.

C’est maintenant devenu sinon commun, en tout cas plus facile. Ils ne sont toutefois que sept ITGs : Nexus, ATR, Temot, GAI, ADI, Global One, auxquels s'ajoute Amerigo International, créé en 2018. Ce dernier-né réalise 800 M€ de CA via 48 membres répartis sur 4 continents et 25 pays. Parmi le Top 3, l’Allemand Temot International n’a mis que 30 ans pour couvrir 106 pays sur cinq continents. Il n’a fallu que dix ans à Nexus Automotive International pour pénétrer 131 pays et afficher un CA cumulé de 42 Md€.

Ensemble, ces trois leaders voguent vers les 100 Md€ et les sept ITGs les dépassent déjà... Comment vivent-ils ? En prélevant à leurs fournisseurs référencés 1,5 à 2,5 % du CA réalisé avec leurs adhérents distributeurs qui bénéficient de meilleures conditions d’achat auprès des dits partenaires référencés.

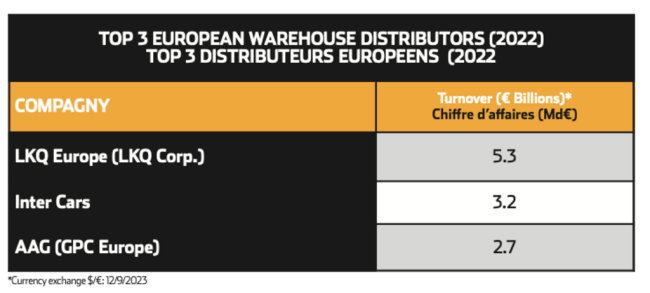

Il faut aussi maintenant compter avec une nouvelle race de distributeurs gourmands eux aussi d’internationalisation : les distributeurs internationaux (International Warehouse Distributors, ou IWDs). Ils sont de plus en plus nombreux et puissants : LKQ Europe, Alliance Automotive Group, Inter Cars, Parts Holding Europe, WM, SAG...

En Europe, c’est LKQ Corp. qui emballait la tendance en rachetant Euro Car Parts en 2011. Douze ans plus tard, après une foison de rachats, il pèse 5,3 Md€ en 2022 avec LKQ Europe et presque... 12 Md€ au niveau mondial. En 2017, le géant nord-américain GPC le suivait en s’offrant Alliance Automotive Group en Europe (2,7 Md€ des presque 21 Md€ planétaires). Et voilà maintenant le Polonais Inter Cars qui atteint déjà 3,2 Md€ en essaimant dans plusieurs pays d’Europe sa stratégie de quasi-franchise...

Bien sûr, tous ces groupes sont chacun adhérent d’un des sept ITGs. Et ils exigent eux aussi des primes à leurs consolidations d’achats qui viennent ainsi grever les marges des équipementiers fournisseurs. Il serait exagéré de dire que ces derniers sont heureux de ces multiples ponctions venues s’ajouter aux conditions de volumes qu’ils rétribuent déjà en local.

Mais s’en affranchir serait hasardeux, voire impossible. Les ITGs ouvrent des portes à l’international ; les fâcher pourrait en refermer ici ou là. Quant aux IWDs, par la discipline de leurs acquisitions devenues filiales, ils sont en mesure de promettre des volumes de ventes bien plus précis qu’un ITG. Pour simplifier, reprenons la très parlante image d’un équipementier : un ITG, c’est une assemblée de copropriétaires autonomes avec chacun desquels on peut juste espérer transiger sans surtout jamais se fâcher avec leurs élus ; l’IWD, lui, c’est le propriétaire de tout l’immeuble. Il peut donc décider de ce qui se passe ou ne se passe pas dans chaque appartement...

Pourquoi dès lors les IWDs restent-ils membres des ITGs quand ils pourraient exiger et obtenir, seuls, les 1 à 2,5 points de rétribution ? Parce que l’ITG leur permet d’avoir une vision planétaire qui ouvre les chakras stratégiques et les accès à tout l’écosystème. Et surtout, parce que c’est le meilleur endroit pour identifier les prochaines acquisitions...

Les équipementiers se perdent parfois parmi les diverses approches de rétribution mises en place par les IWDs. Certains comme LKQ sont allés vers une réduction relative du nombre de fournisseurs avec un process d’appel d’offres via un prix unique européen. Cela tient encore du vœu pieux : il faudrait d’abord que les conditions de marché soient harmonisées en Europe. C’est certes vrai aux États-Unis, mais totalement faux en Europe. Le marché anglais y est le plus bas, quand les marchés allemand et suisse sont les plus élevés ; les formats de distribution restent très hétéroclites, les intermédiaires disparates et les parts de marché des fournisseurs très variables...

D’autres, comme AAG, ont cherché des alignements de conditions arrière (le off invoice). L’approche a le mérite de ne pas perturber les écarts de positionnement prix en Europe. Mais les pays suivent-ils toujours s’ils ne voient pas le bénéfice pour eux ? D’autres enfin, comme PHE, misent sur des centralisations de remises de fin d’année (RFA) au niveau international. L’approche la plus simple est de maximiser leur RFA en créant un étage supplémentaire aux RFA locales. Mais là encore, avec une croissance toute relative de CA pour les équipementiers...

Bref : ces promesses satisfont-elles les équipementiers qui les financent ? À les écouter, des progrès restent à faire... Ils espèrent au moins bénéficier d’économies logistiques promises par l’harmonisation des flux au sein des membres des IWDs...

Pour garder le contrôle, les équipementiers ont tout intérêt à jouer le local à fond pour y conserver, voire augmenter leur part de marché à travers des appuis promotionnels adaptés à chaque pays et pilotés par leurs équipes locales en coordination avec leur Key Account central. Mais quand ils le peuvent... Car ils ont de plus en plus de mal à financer de telles équipes locales. D’autant que cela peut agacer l’ultra-dirigisme d’un groupe de distribution. Pour l’exemple au moins, il peut faire perdre pied sur certains marchés à un fournisseur trop indépendantiste en rendant son offre inadaptée, démotivant ainsi les équipes locales.

La tendance générale est donc à la réduction de la présence locale, jugée souvent trop coûteuse et vaine, puisque le groupe a les commandes. Mais tous les équipementiers n’ont pas encore renoncé au contre-pouvoir. Les plus déterminés ont compris qu’une marque forte, ça se défend. Et que bien défendue, elle impose sa valeur...