Image

Après le temps des cathédrales et des standards imposés, celui de la concentration et de la taille critique encore inachevée, la pandémie planétaire a fait rejaillir les fragilités de leur business model. Les concessionnaires constatent la nécessaire obligation de repenser leur système.

« Leur modèle économique est soumis aux pressions sur la fin du thermique, les réglementations durcies, l’électrification du parc, les nouveaux usages et les nouvelles mobilités…. Il est non seulement fragile mais il deviendra encore plus difficilement rentable », appuie le cabinet ICDP dans son étude européenne sur le concessionnaire de demain. En Europe, le nombre de concessions baisse constamment depuis dix ans (-16%) et atteint aujourd’hui les 52 000 points de vente. Sur les cinq grands marchés européens (Allemagne, Espagne, France, Italie et Royaume-Uni), seule la France reste le pays avec le plus grand nombre de sites de vente. Au Royaume-Uni, Ford divisera par deux le nombre de ses concessions à l'horizon 2025. Les groupes Lookers et Pendragon taillent dans leurs effectifs et leurs points de vente pour alléger les coûts. Tous les groupes cherchent à améliorer l'équilibre entre leurs activités de vente de véhicules neufs et d’occasion, à étaler les risques en développant leur portefeuille de marques et à reconquérir des marchés en après-vente.

Nouvelle donne pour les concessions

L’approche des véhicules électrifiés en SAV est leur atout majeur. Ils peuvent surfer sur l’aspect technologique en réparation, « et ils ont déjà investi en équipement et formation ». Et ils ont l’accès à la data. Enfin, les changements comportementaux des clients les incitent à étendre l’après-vente gérée (traditionnellement les grands comptes) vers les clients particuliers. « Le concessionnaire de demain va élargir sa zone de chalandise et de compétences et sera omni-canal. Il aura ses propres outils de financement et n’aura de cesse de développer de nouveaux services. Il sera capable d’exploiter toutes les données des véhicules connectés », martèle ICDP. L’OES vise les mêmes terrains de jeu que l’IAM : celui de l’occasion, l’après-vente en s’octroyant le business de l’électrique et en fidélisant les clients par leur capacité à faire les mises à jour à distance des véhicules.

Muriel Blancheton

Sans conteste, Emil Frey truste le podium du Top 50 des concessionnaires européens (réalisé par ICDP, chiffres 2019) ! Le Suisse réalise 15 Md€ de CA, vend 700 000 voitures par an et reste deux fois plus gros que l’Américain Penske avec 8 Md€ (2e position). Viennent ensuite les Britanniques Lookers (5,8 Md€) et Pendragon (5,2 Md€) pour fermer la marche des leaders de la vente VN. A noter d’ailleurs que cinq groupes britanniques s’affichent dans le Top 10. Le dernier du classement est allemand – AHG Gruppe – et atteint presque le milliard d’euros de CA ! Mais attention, la concentration se poursuit et la concurrence asiatique frappe à la porte avec notamment le groupe Lei Shing Hong (Hong Kong), présent pour la première fois dans le Top 50 avec 1,5 Md€ (28e position).

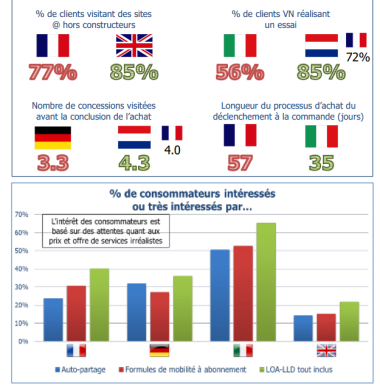

Les comportements d’achat des clients divergent en fonction des pays. Les Français et les Britanniques consultent majoritairement des sites hors des réseaux de marques pour trouver leur voiture. Les Néerlandais dominent largement l’Europe en matière d’essai de véhicule et de visite en concession. Fait notable, les Italiens seraient intéressés par les nouvelles mobilités (autopartage) et le financement packagé.