Image

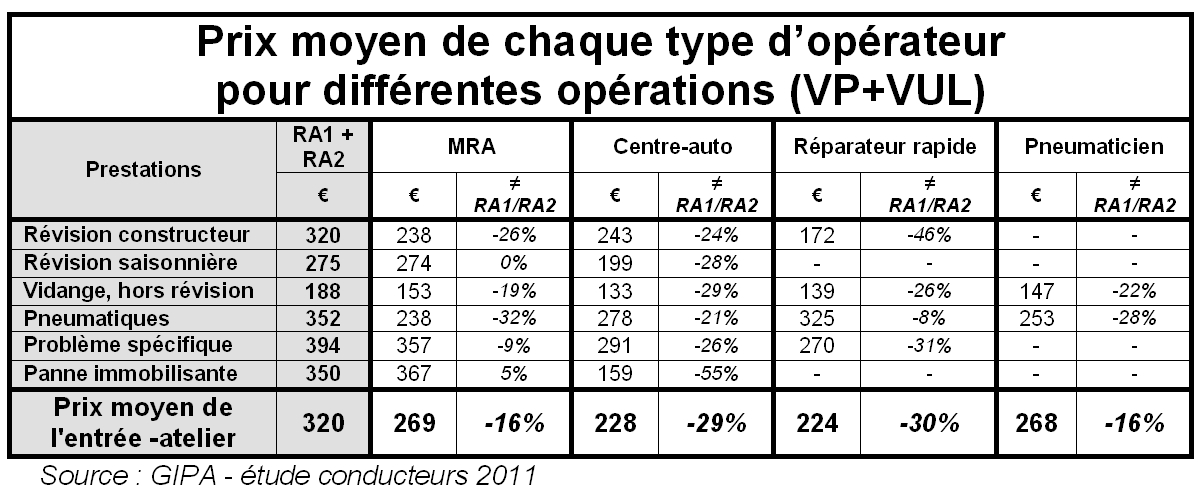

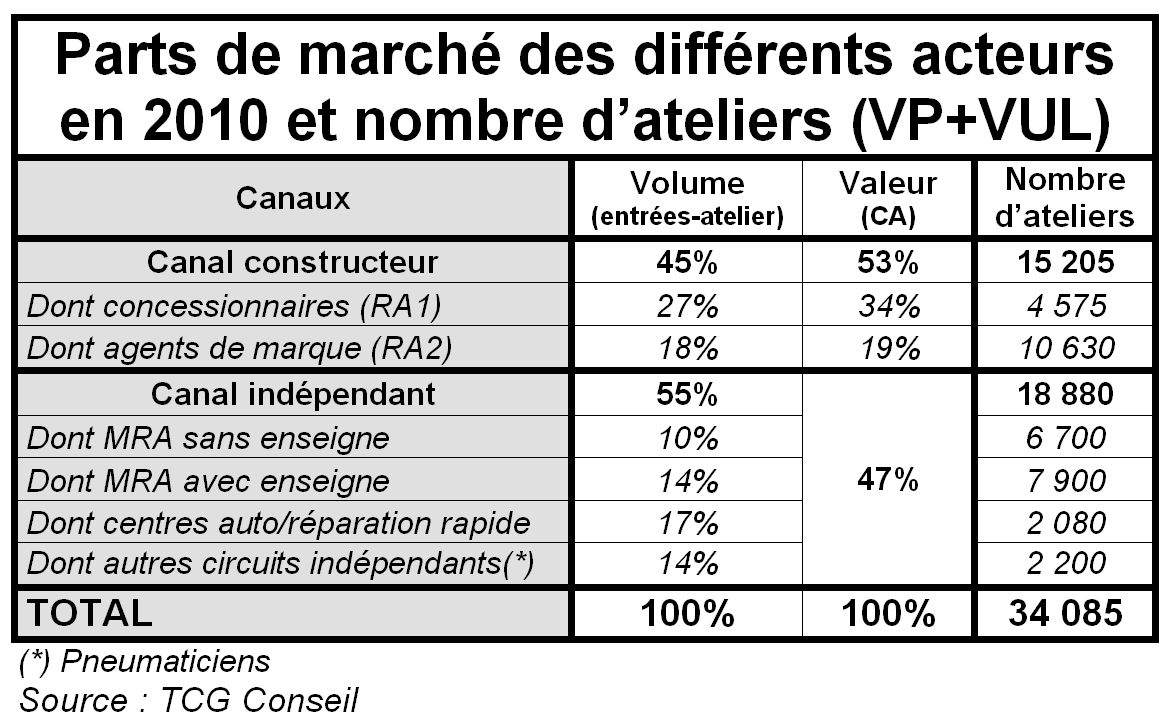

Les indépendants stagnent depuis 5 ans!Le tableau ci-dessous détaille les parts de marché de chacun, en volume et en valeur. On constate ainsi les indépendants sont majoritaires en nombre d’entrées atelier mais plafonnent à environ 47% de la valeur du marché après-vente.Cliquez sur le tableau pour l'agrandir

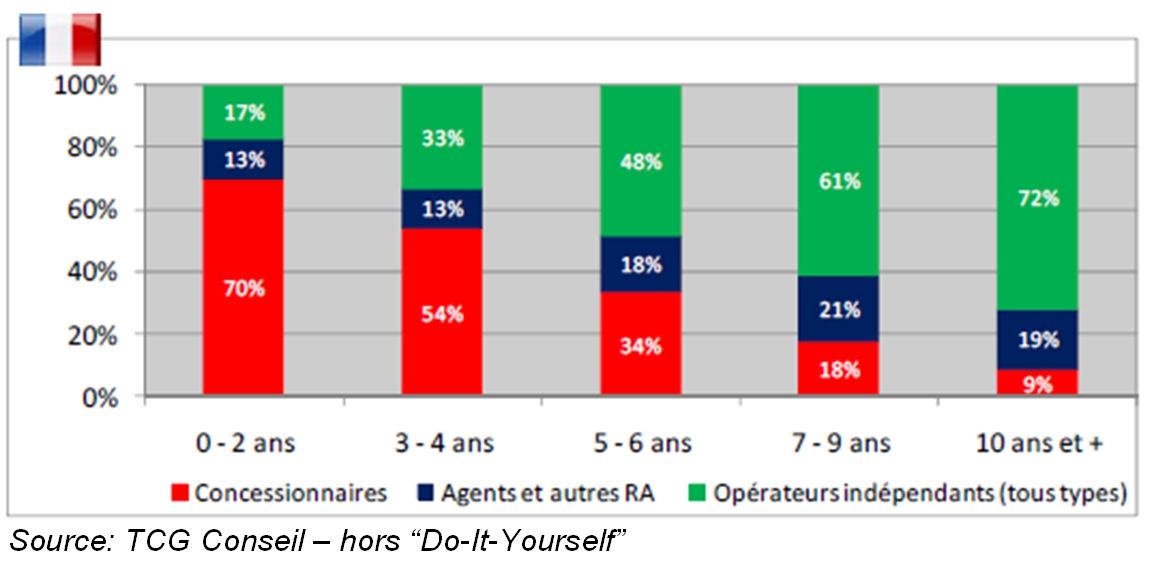

Les indépendants stagnent depuis 5 ans!Le tableau ci-dessous détaille les parts de marché de chacun, en volume et en valeur. On constate ainsi les indépendants sont majoritaires en nombre d’entrées atelier mais plafonnent à environ 47% de la valeur du marché après-vente.Cliquez sur le tableau pour l'agrandir On peut regretter de ne pas avoir le détail en valeur concernant l’ensemble des acteurs. On aurait sûrement pu calculer le chiffre d’affaires théorique moyen de chaque famille de pros et comparer le résultat aux réalités du terrain. Si l’on s’essaie à l’exercice pour les RA1 et RA2 dont les valeurs spécifiques sont renseignées, on obtient ainsi en 2010 un chiffre d’affaires moyen de 2,318 millions d’euros (Pièces+MO) par atelier de concessionnaire et de 0,558 million d’euros par atelier de RA2. Amis des réseaux constructeurs, à vos calculettes....Par ailleurs, l’Autorité de la concurrence s’interroge sur les raisons qui font que la part de marché des indépendants stagne depuis 2005, bon an mal an, en-deçà des 50% «alors qu’ils progressaient jusqu’alors». La réponse sera peut-être lisible dans les conclusions définitives de l’enquête de l’Autorité de la concurrence en juillet prochain...Autre chiffre intéressant de l’étude : 92% du parc sont détenus par des particuliers en France, ce qui signifie, explique l’Autorité, «une demande souvent captive, privilégiant la proximité du réparateur et les relations de confiance, assez peu à même de mettre en concurrence les offreurs».Les réseaux de marque faibles dans l’ancien Enfin, l’étude a également le mérite de resituer les enjeux généraux de l’après-vente en matière de territoires réservés, même si l’Autorité de la concurrence regrette de ne pas disposer en la matière de chiffres assez précis pour pouvoir descendre dans le détail des parts de marché et y traquer d’éventuels cloisonnements suspects.Elle voit en tout cas dans trois estimations des parts de marché constructeur qu’elle considère comme fiables (55% en réparation-collision, 20% en bris-de-glace et 20% en pneumatiques) «des disparités importantes de positions du canal constructeur selon les segments d’opérations, ce qui confirme l’existence d’un certain cloisonnement du secteur et le peu de concurrence frontale entre les différents types d’acteurs».Elle s’arrête tout particulièrement sur la segmentation du marché après-vente selon l’âge du véhicule (tableau de TCG Conseil ci-dessous). Après avoir constaté la toute-puissance des réseaux de marque sur les véhicules récents (ils s’adjugent 83% des prestations après-vente des «moins de 2 ans» et 67% des «3 à 4 ans»), l’Autorité s’étonne de voir ces mêmes réseaux dévisser dès les «5 à 6 ans» dont ils ne détiennent plus que 52% et s’effondrer sur le parc très ancien.Comme s'il existait des stratégies de captation de certaines catégories de clients, du type contrats de garantie illegaux, comme l'explique UFC-Que Choisir qui a entrepris une procédure en ce sens contre les constructeurs français (voir "Garanties: «Que Choisir?» attaque les constructeurs en justice") ? Là encore, on espère une réponse circonstanciée dans le rapport définitif de juillet...Cliquez sur le graphique pour l'agrandir

On peut regretter de ne pas avoir le détail en valeur concernant l’ensemble des acteurs. On aurait sûrement pu calculer le chiffre d’affaires théorique moyen de chaque famille de pros et comparer le résultat aux réalités du terrain. Si l’on s’essaie à l’exercice pour les RA1 et RA2 dont les valeurs spécifiques sont renseignées, on obtient ainsi en 2010 un chiffre d’affaires moyen de 2,318 millions d’euros (Pièces+MO) par atelier de concessionnaire et de 0,558 million d’euros par atelier de RA2. Amis des réseaux constructeurs, à vos calculettes....Par ailleurs, l’Autorité de la concurrence s’interroge sur les raisons qui font que la part de marché des indépendants stagne depuis 2005, bon an mal an, en-deçà des 50% «alors qu’ils progressaient jusqu’alors». La réponse sera peut-être lisible dans les conclusions définitives de l’enquête de l’Autorité de la concurrence en juillet prochain...Autre chiffre intéressant de l’étude : 92% du parc sont détenus par des particuliers en France, ce qui signifie, explique l’Autorité, «une demande souvent captive, privilégiant la proximité du réparateur et les relations de confiance, assez peu à même de mettre en concurrence les offreurs».Les réseaux de marque faibles dans l’ancien Enfin, l’étude a également le mérite de resituer les enjeux généraux de l’après-vente en matière de territoires réservés, même si l’Autorité de la concurrence regrette de ne pas disposer en la matière de chiffres assez précis pour pouvoir descendre dans le détail des parts de marché et y traquer d’éventuels cloisonnements suspects.Elle voit en tout cas dans trois estimations des parts de marché constructeur qu’elle considère comme fiables (55% en réparation-collision, 20% en bris-de-glace et 20% en pneumatiques) «des disparités importantes de positions du canal constructeur selon les segments d’opérations, ce qui confirme l’existence d’un certain cloisonnement du secteur et le peu de concurrence frontale entre les différents types d’acteurs».Elle s’arrête tout particulièrement sur la segmentation du marché après-vente selon l’âge du véhicule (tableau de TCG Conseil ci-dessous). Après avoir constaté la toute-puissance des réseaux de marque sur les véhicules récents (ils s’adjugent 83% des prestations après-vente des «moins de 2 ans» et 67% des «3 à 4 ans»), l’Autorité s’étonne de voir ces mêmes réseaux dévisser dès les «5 à 6 ans» dont ils ne détiennent plus que 52% et s’effondrer sur le parc très ancien.Comme s'il existait des stratégies de captation de certaines catégories de clients, du type contrats de garantie illegaux, comme l'explique UFC-Que Choisir qui a entrepris une procédure en ce sens contre les constructeurs français (voir "Garanties: «Que Choisir?» attaque les constructeurs en justice") ? Là encore, on espère une réponse circonstanciée dans le rapport définitif de juillet...Cliquez sur le graphique pour l'agrandir

Fiche 1 : Les Français et l'automobileFiche 2 : Comment est organisé le secteur de l'entretien et de la réparation ?Fiche 3 : La protection des pièces visibles et ses conséquencesFiche 4 : Le prix des pièces détachéesFiche 5 : Quelques chiffres clés sur le secteur de l'entretien et de la réparation automobileFiche 6 : La fabrication et la distribution des pièces de rechangeFiche 7 : Les sujets soumis à consultation publique