Image

En France fin 2019, on dénombre 12 572 RA1 et RA2, 18 075 réparateurs mécanique multimarque sous enseigne et 4 884 carrossiers et ateliers de vitrage sous enseigne. Ajoutez les MRA et carrossiers sans enseigne (6 757 selon SalesFactory) et on arrive donc à un total de 37 404 points de réparation. Si nos calculs sont bons pour l’essentiel, voilà la photographie des forces en présence en entretien-réparation en France (voir tableau).

Mis en regard des 39 millions d’entrées-atelier consommateurs dénombrées par le GiPA (hors VUL qui pèsent environ 10% d’ordres de réparation en plus), cela fait une moyenne d’à peine plus de 1 000 entrées-atelier par an et par point de réparation. Mais cette moyenne n’est qu’arithmétique et ne reflète guère des réalités plus complexes (voir encadré en fin d'article).

Autre difficulté : les croisements d’activités et les croisements d’enseignes. A en croire SalesFactory (voir «Il y a 33 716 réparateurs, dont 26 959 sous enseigne»), on trouve de plus en plus de RA1 et surtout de RA2 qui arborent des enseignes indépendantes de carrosserie ou de vitrage par exemple. Sans compter que ces réseaux de vitrage s’hybrident parfois (Norauto/Carglass). Des MRA, indépendants ou sous enseigne, choisissent aussi une seconde enseigne de carrosserie. Et en retour, les carrossiers se mettent à développer une activité mécanique, parfois aussi sous enseigne, pour éviter la décroissance et améliorer leur rentabilité.

Notre nouveau décompte de 37 404 enseignes est donc probablement supérieur aux réels “points physiques” qui s’hybrident de plus en plus…

Il n’en reste pas moins cette évidence : 39 millions d’entrées atelier VP partagées entre 37 400 entreprises, voilà qui sent évidemment la concurrence féroce. D’autant que nous ne comptons pas les réparateurs mobiles, les auto-entrepreneurs et autres bricoleurs du week-end qui grappillent aussi du business...

Dans un contexte de stagnation du nombre d’O.R., toute progression enregistrée ici suppose donc de subir un recul ailleurs. Progresser, voire même tout simplement résister, impose de fait des efforts constants pour sortir de sa zone historique de confort. Les réseaux constructeurs ont besoin d’aller chercher des véhicules anciens (PSA Aftermarket en est l’exemple le plus abouti), pour garnir leurs ateliers (et recapter des clients VN/VO), pendant que les indépendants tentent de rajeunir leur clientèle grâce à l’entretien pendant la période de garantie et surtout, en allant séduire les apporteurs d’affaires, loueurs et flottes.

Chacun doit donc apprendre à faire le métier de l’autre et dans l’absolu, se structurer pour faire tous les métiers en déployant des businesses additionnels (VN, VO, LCD, lavage, etc.) En creux, cela signifie qu’il faut résolument monter en compétence et parallèlement, croître absolument en taille et en capacités de financement.

Plus que jamais donc, le combat des réparateurs sous enseigne, qu’ils soient d’obédiences constructeurs (Eurorepar Car Service, Motrio ou Motorcraft) ou indépendants (AD, Top Garage, Précisium, etc.), suit deux tendances lourdes :

Bref, à l’exclusion de l’hyper-spécialisé vitrage (et encore, lui aussi pense diversifications comme Carglass et son vitrage des domiciles ou les autres qui s’élargissent aux phares et aux essuie-glaces), tout le monde veut faire tous les métiers. Et toutes les prestations sont bonnes à prendre.

Et surtout les plus rentables. Car toutes les études le montrent : si les volumes d’entretien-réparation stagnent, la valeur moyenne, elle, augmente. Pour les réseaux multimarque, il ne s’agit donc pas seulement de se satisfaire de maintenir, voire d’augmenter, le nombre d’entrées-atelier. Il faut aussi les améliorer qualitativement, donc avec les véhicules récents dont le panier pièces est plus porteur (turbos, ADAS, moteurs hybrides, etc.).

Avec toutefois ce corollaire : les gestes techniques qu’ils supposent exigent toujours plus de formations et d’équipements. Pour les réseaux multimarque, il faut donc à la fois améliorer le présent et préparer l’avenir. Au risque sinon d’être relégué aux seuls véhicules anciens, aux MDD moins lucratives et aux clients moins argentés…

De fait, la priorité des priorités pour les réseaux multimarque est et sera la formation, la technicité et le commerce. Si les ambitions de PSA Aftermarket illustrent parfaitement la stratégie d’élargissement des constructeurs à tous les après-vente, le plan préférence-clients du réseau AD est quant à lui un cas d’école qui résume tous les défis que doivent relever les indépendants.

Ce plan quadriennal du premier réseau multimarque veut en effet réunir tous les challenges que doivent remporter les réparateurs dits indépendants. On les trouve dans ses trois chapitres de technicien (nouvelles technologies), entrepreneur (gestion, RH, législations, développement, etc.) et commerçant (adaptation aux nouvelles attentes-clients, à commencer par le digital qui pèsera bientôt 25% des entrées-atelier).

C’est bien là l’atout croissant des têtes de réseau. Elles seules peuvent vraiment mutualiser les moyens pour permettre à leurs adhérents de se préparer à un avenir de plus en plus complexe et exigeant. Elles seules peuvent les rendre capables de résister à des constructeurs qui veulent venir chasser sur leurs terres sans trop céder des leurs. Surtout à l'heure où l'achat des données techniques se paie de plus en cher. Où la connectivité des véhicules impose de lourds investissements. Où l'harmonisation des prestations et des services au niveau national, clé de la visibilité auprès des grands apporteurs d'affaires, impose des services croissants...

Reste qu'à ce jeu, les réseaux indépendants devront être de plus en plus denses s'ils veulent pouvoir financer leurs ambitions. Et c'est loin d'être toujours le cas parmi les 23 enseignes de distributeurs, de constructeurs ou d'équipementiers dont seulement 8 dépassent les 400 adhérents, seulement 4 parmi les 19 déployées par les centres auto, spécialistes et pneumaticiens, ou seulement 2 parmi les 15 panonceaux de carrossiers...

C'est en tout cas l’ambition du numéro annuel «Spécial Réseaux multimarque» que s’apprête à publier en décembre notre magazine : dresser ainsi le portrait exhaustif de l’offre en la matière des quelque 70 enseignes du marché ; et surtout, permettre aux réparateurs de faire, en connaissance de cause… leur marché !

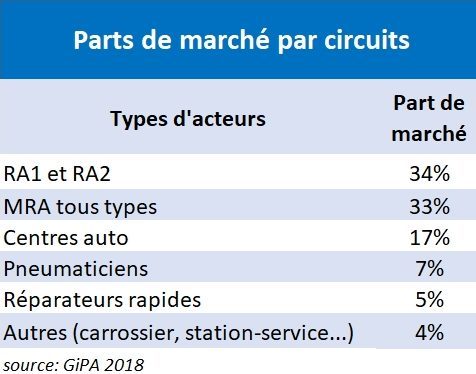

Une moyenne très incertaine

La moyenne française de 1 000 entrées-atelier par entreprise de réparation est évidemment à pondérer, en volumes comme en valeurs, selon les tailles et les marchés des divers canaux. Les RA1, RA2 et autres pneumaticiens ont par nature plus d’accords-flottes qu’un MRA. Les réseaux constructeurs gèrent en outre -et par nature aussi- une foultitude de rappels et de retours en garantie.

Sinon en se reportant à la ventilation des parts de marché selon le Gipa (voir tableau ci-contre), difficile donc de s’y retrouver entre les 150 à 160 entrées-atelier hebdomadaires d’un centre auto et les 80 d’un pneumaticien qui tous “dépotent” majoritairement des prestations simples façon pneus, ou les quelque 80 à 90 qu’enregistre un concessionnaire (ou les 50 d’un agent) plus gros qu’un MRA aux 30 à 35 facturations hebdomadaires. Sans compter les variations de valeur entre les paniers moyens des uns et des autres : près de 400 € dans le réseau constructeur contre, à l'opposé, 250 € chez un réparateur rapide (Speedy ou Midas)…