Image

Dans l’épais brouillard actuel rendant aveugle l’industrie automobile et très prudents les consommateurs dans leurs achats de véhicules, TCG Conseil s’est livré pour Mobilians à l’exercice délicat des projections pour l’après-vente d'un parc électrifié, avec un focus particulier sur les concessionnaires, sans toutefois s’aventurer au-delà de 2030.

Les dernières explorations du cabinet sur les potentialités du secteur SAV datent de 2018. Six années déjà lointaines tant les clés pour comprendre le marché ont été structurellement modifiées depuis (Covid, confinements, crise des semi-composants, explosion des coûts énergétiques, chute des ventes VN…). Surtout, ce secteur, qui emploie 300 000 salariés entre réseaux de marques, agents et indépendants, est dans « l’hyper-illisibilité ! Un secteur où les compétences vont devoir se diversifier avec un volume en croissance de 1,8 million de véhicules électrifiés et un parc plus volumineux et plus âgé », estime Xavier Horent (délégué général Mobilians). La zone de turbulences que traverse le VE a conduit TCG Conseil et Mobilians vers deux pistes de réflexion : quel serait le paysage SAV pour un taux de pénétration optimiste des véhicules électriques de 75 % (immatriculations VP) en 2030, soit 20 % du parc ? Et quel serait-il avec une part de marché VN plus modérée de 50 %, soit 15 % du parc ? Deux scénarios – reste à savoir lequel se reprochera de la réalité – et une marche en avant des réseaux primaires, dont on sait que l’après-vente reste un élément central dans leur rentabilité.

En volume, les premières constations de TCG dressent un parc en croissance continue jusqu’en 2031 pour atteindre 41,3 millions de VP (soit + 6,4 % en 10 ans), et 6,7 millions de VUL (+ 6,1 %). Il sera également vieillissant avec 46 % du parc âgé de plus de 12 ans (contre 40,8 % actuellement) ! Enfin, en s’appuyant sur les variables telles que l’inflation, les ZFE, les offres diversifiées en mobilités (vélos…), le kilométrage moyen ne devrait pas retrouver ses niveaux d’antan : - 6,3 % en 10 ans pour 10 500 kilomètres en moyenne par an, avec une percée des motorisations Essence (+ 3,3 % pour 8 700 km/an) et électriques (+ 10% pour 11 500 km/an). Le Diesel devrait poursuivre sa chute (- 25,6 %) avec 10 000 km annuels.

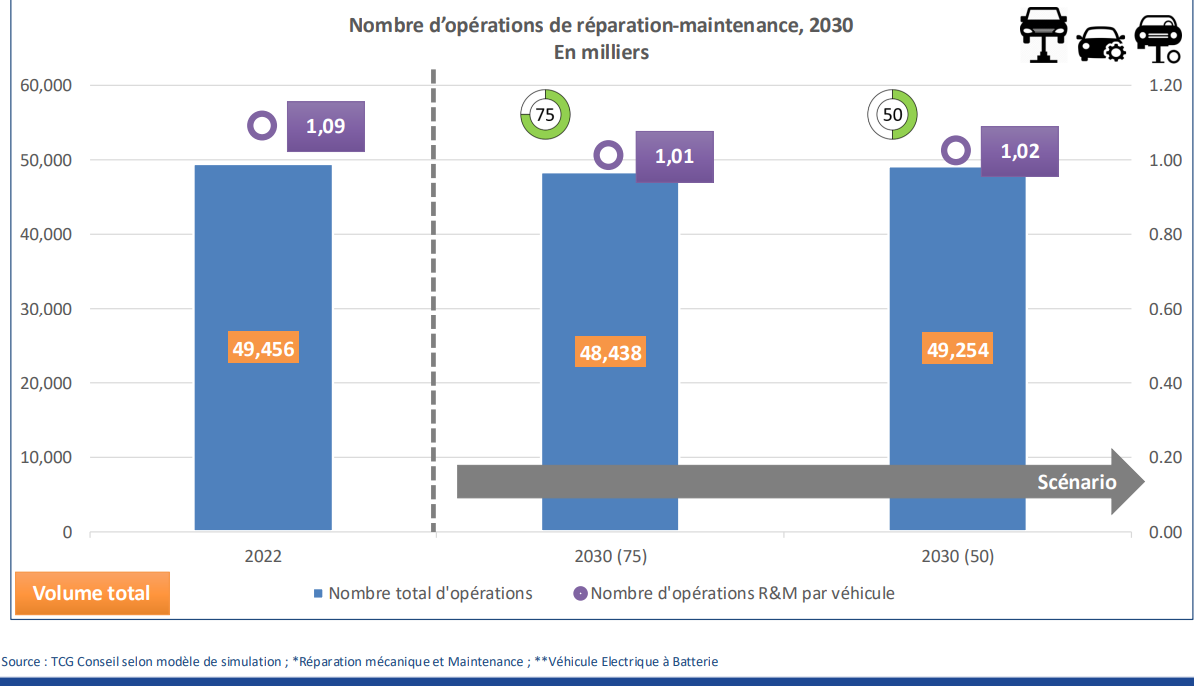

Au final, le nombre d’opérations en réparation et en maintenance devrait reculer dans les deux scénarios émis par TCG Conseil, signant peut-être un « déclin structurel » selon le cabinet, qui part d’un volume de 49,5 millions d’opérations SAV enregistrées en 2022 (soit 1,09 opération par véhicule), pour finir à 48,4 millions en 2030 sur un scénario de 75 % de pénétration VE (- 2,1 %) et à 49,2 millions pour le scénario comprenant 50 % de taux de pénétration VE (- 0,4 %).

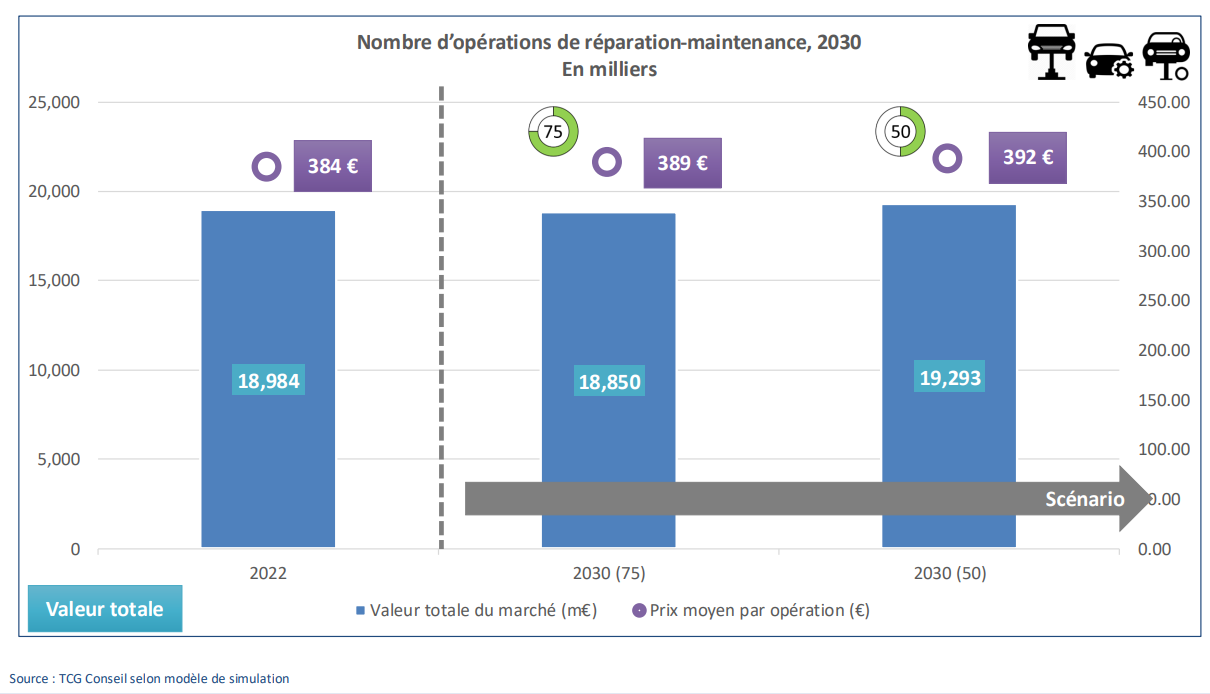

En valeur, le postulat pris par TCG repose sur une évolution parallèle entre les indices de prix liés au SAV et l’inflation générale. Pourquoi ? « Parce que les constructeurs et leurs réseaux primaires vont encore pousser sur la conquête du parc ancien avec des prix plus faibles via les forfaits et la captation du client par les contrats d’entretien, d’autant plus avec le véhicule électrique », relève Thomas Chieux, co-dirigeant de TCG Conseil. Ce dernier s’appuie sur une étude de cas norvégienne stipulant qu’une opération de maintenance en VE en concession fait chuter jusqu’à 50 % le panier moyen. Sauf pour le pneumatique avec 20 % de plus consommés !

En clair, plus la pénétration des véhicules 100 % électriques dans les ventes d’ici 2030 sera forte et plus l’impact sur la valeur du marché en réparation et maintenance sera sensible, avec une baisse de 0,7 % dans le scénario à 75 % de pdm vss 2022.

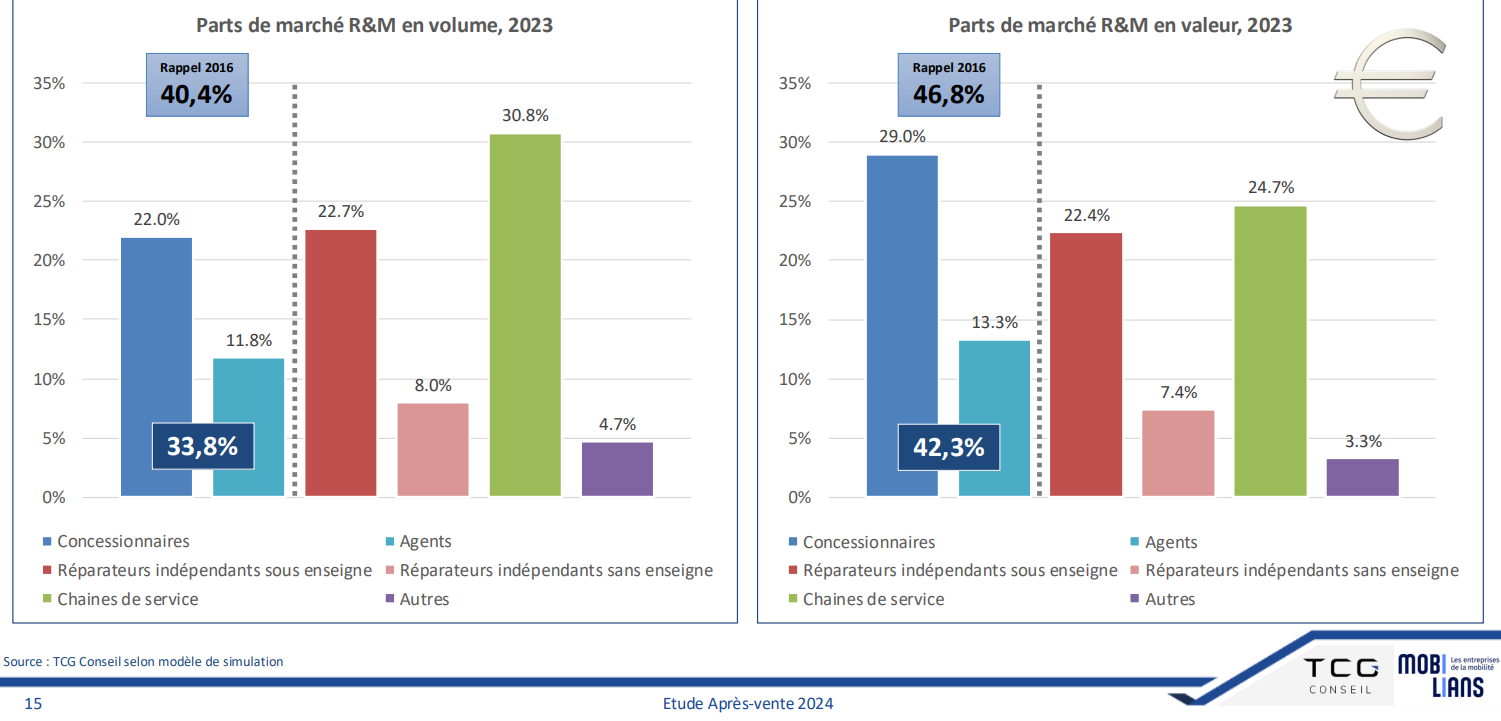

La mise en place de contrats d’entretien, des forfaits… ont indubitablement fait gagner des points aux réseaux primaires, mais le constat est sans appel : depuis 2016, concessionnaires et agents ont perdu jusqu’à 7 points de part de marché en volume pour arriver à 33,8 % et presque 5 points en valeur pour atteindre 42,3 %... Les concessionnaires n’avancent pas aussi vite que la rechange indépendante. Un damage de pions notamment par les enseignes de centres autos qui ont grandi très vite et en peu de temps avec 31 % en volume et 25 % en valeur du marché. « Le poids des réseaux de marques diminue et nous projetons une part de marché en volume de 20 % en 2030. Leurs leviers pour regonfler leurs marges et leurs positions pourraient venir de la croissance du parc électrique et de la connectivité, du poids des VN et des VO vendus avec des contrats de financement et des contrats d’entretien associés », indique Christophe Guillaneuf, co-dirigeant du cabinet. Qui ajoute cependant que la réduction en nombre des concessionnaires, estimée à - 13 % (rationalisation des coûts de distribution engagée par Stellantis et Mercedes-Benz, concentration des acteurs entre eux), engendre une capillarité fragilisée pouvant faire perdre tout le bénéfice de ces leviers.

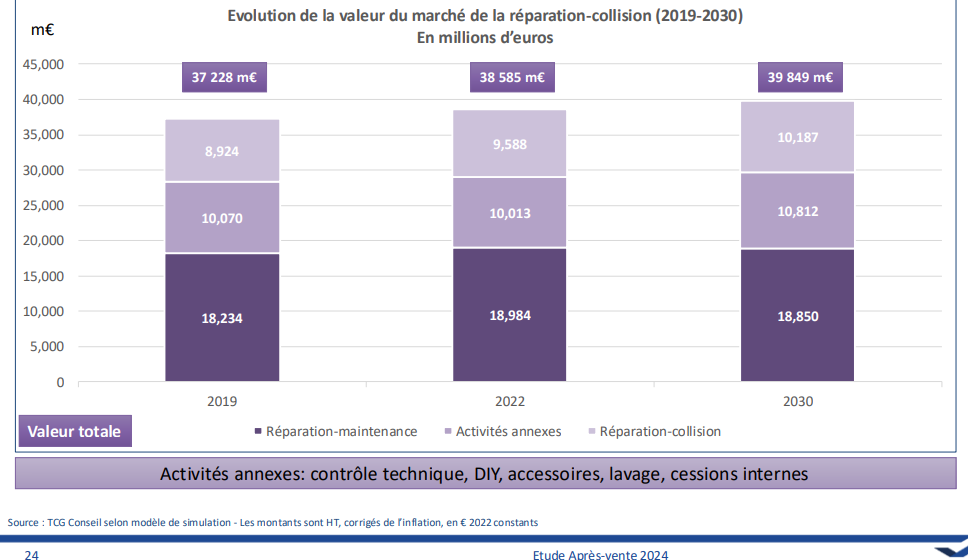

Malgré la baisse attendue en volume des prestations (- 13,4 % d’ici 2030 comparé à 2022), la réparation-collision devrait être valorisée à + 6,3 % soit 10,18 Md€, et venir combler la légère diminution observée en réparation/maintenance. Si la généralisation des Adas sur les véhicules n’a pas encore eu l’effet positif attendu sur la baisse du nombre d’accidents (manque de fiabilité sur certains Adas, mauvaise maîtrise du véhicule électrique), d’autres facteurs devraient inverser la tendance… enfin normalement. Ainsi, le dernier règlement européen GSR2 (General Security Regulation) impose un certain nombre d’équipements dans les nouveaux véhicules (freinage d’urgence autonome, alerte de survitesse, aide au maintien dans la voie, détection d’obstacles en marche arrière…).

Cette pénétration rapide des Adas dans le parc – estimée à 50 % dans sept ans contre 27 % actuellement - entraînera obligatoirement une réduction de la sinistralité à hauteur de - 26 % en responsabilité civile et matériel, - 11 % en dommages et - 16 % en bris de glace*. « La baisse de l’activité carrosserie sera compensée par les autres activités (contrôle technique, DIY, accessoires, lavage, cessions internes) », note Thomas Chieux, ajoutant que l’augmentation des coûts de réparation-collision prend à la fois en compte des coûts de réparation plus importants liés aux batteries (déconsignation, remplacement éventuel…) et aux matériaux employés pour les véhicules comme l’aluminium, la fibre de carbone… Ce qui génère un surcoût de 25 % vs un véhicule thermique équivalent. En revanche, le surcoût sera amoindri par l’usage plus systématique de la pièce de réemploi (de 3,5 % en 2022 à 25 % en 2030) et la baisse des chocs sévères.

Finalement, si l’électrique atteint 75 % de pénétration en 2030, la réparation-collision devrait dépasser les 10 Md€ sur un marché SAV total de 39, 85 M€.

« Mais toutes ces projections dépendent totalement de l’orientation du client final vers le véhicule électrique. S’il est vrai que les évolutions mentionnées ne sont pas des révolutions, ni en volume ni en valeur, le parc croît significativement et vieillit, mais le nombre d’opérations par véhicule diminue. Structurellement, le marché est en ébullition : les réseaux de marques captent le VE mais les revenus sont moindres, avec un CA atelier diminué de moitié. Ils vont nécessairement aller chercher d’autres sources sur le parc ancien capté par les indépendants », estime Christophe Guillaneuf. En clair, les équilibres vont se jouer dans les années à venir, sans compter les probables réglementations venant rebattre les cartes.