Image

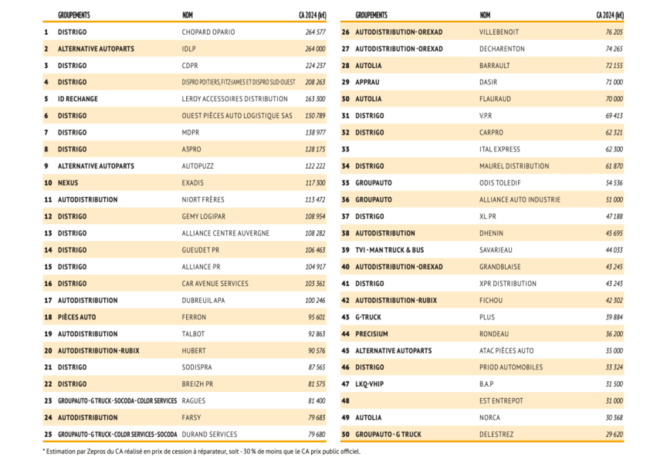

Les 50 plus gros acteurs de la rechange – investisseurs privés Distrigo et distributeurs indépendants – affichent des progressions équidistantes. Ils avancent au même rythme... sur un même marché ciblant la même clientèle. Mais, semble-t-il au vu des chiffres, sans réussir à se déstabiliser mutuellement.

Troisième édition de ce classement inédit comparant des acteurs longtemps considérés comme incomparables : diffuseurs multi- marques de pièces d’équipementiers et fournisseurs de pièces d’origine constructeur issues de la galaxie Stellantis (Abarth, Alfa Romeo, Citroën, DS, Fiat, Fiat Professional, Jeep et Lancia, Opel, Peugeot et Vauxhall, ainsi que la marque Eurorepar) et y agrégeant quelques pièces des fournisseurs des indépendants. Rappel : Pour une totale transparence et avec la volonté que cette mesure de performance soit pertinente, les chiffres Distrigo comparés ici sont issus d’une extrapolation réalisée par Zepros pour sortir des CA de vente à réparateur à partir des CA prix de vente public fournis par les plateformes.

Pour l’exercice 2024, nos 50 leaders se partagent un CA de 4,47 Md€, soit une progression de 9 % comparé à 2023.

• Ils pèsent 1,5 Md€ de plus que la totalité du business généré par les 100 plus gros acteurs de la rechange indépendante. Rien d’étonnant puisque ce Top 50, mixant les champions indépendants et les plateformes des concessionnaires, classe dans les deux cas de très gros faiseurs.

• Représentant un CA cumulé de 2,1 Md€, les plaques Distrigo “privés” se partagent quasiment à égalité le business avec leurs concurrents indépendants et leurs 2,4 Md€ de revenus cumulés.

• Le rapport de force penche nettement en faveur de la rechange indépendante lorsque l’on y ajoute les performances des poids lourds Parts Holding Europe et Alliance Automotive Group qui, ensemble, dé- passent les 2 Md€ de business, contre 940 M€ pour l’ensemble des filiales Stellantis&You.

• En consolidant le CA cumulé de ce Top 50 avec celui de PHE, AAG et Stellantis&You, qui totalisent 3,1Md€, on atteint un joli business à 7,6 Md€ sur un marché total qui frôle les 16 M€.