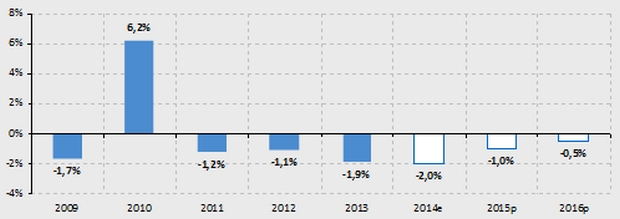

Évolution moyenne du CA des centres auto

Premier constat concernant les sites de ventes de pièces en ligne “purs et durs” (sans points de vente ou de réparation physiques) : la tendance est de moins en moins rose. Depuis 2013, la fête est −relativement− finie : après deux années 2011 et 2012 aux CA en progression de plus de 30%, la décrue s’est assez franchement amorcée avec “seulement” +19,7% en 2013 et un atterrissage 2014 vu par Xerfi à +15%. Et selon l’étude, la décrue va continuer : les pure-players devront se satisfaire de +12% en 2015 et de +10% en 2016. Notre récente analyse annonçant que

les sites de ventes de pièces ont mangé leur pain blanc avait donc du sens…Autre intérêt de ces deux tableaux : ils montrent à quel point les ventes de pièces en ligne, fortes de leurs remises inédites, ont tapé sur le chiffre d’affaires des centres auto jusqu’alors champions du moindre prix aux yeux des consommateurs. A commencer bien sûr par le CA de leurs linéaires desquels beaucoup de clients physiques se sont détournés pour se muer en acheteurs internautes massivement captés par l’offre des pure-players comme Oscaro, Allopneus, etc. L'étude souligne d'ailleurs que, «p

our rivaliser avec les cybermarchands sur certains produits comme les pneus, [les centres auto]

ont limité leurs hausses de tarifs, voire consenti des baisses de prix. Ce qui a pesé sur leurs marges».

La bonne résistance des centres auto selon Xerfi

Pour les centres auto, l’étude Xerfi estime que leur stratégie initiale de e-commerce, puis de web-to-store doublées d’une stratégie d’accroissement du nombre de sites physiques, ont pu limiter les dégâts. Et c’est vrai que le CA cumulé des centres auto a certes décru entre 2011 et 2013, mais dans des proportions apparemment tolérables (-1,2% en 2011, -1,1% en 2012, -1,9% en 2013 et une prévision à -2% en 2014 selon Xerfi).Reste que l’étude a calculé que les ventes de pièces en ligne réalisées par les seuls pure-players ne représentent que 1,5%, en valeur, du marché total de la pièce. Cette somme toute faible part des ventes tous canaux confondus et a donc logiquement un relativement faible impact sur le CA des autres acteurs. C’est d’ailleurs cette faible part des ventes pièces en France réalisées par ces pure-players qui conduit les experts de Xerfi à prédire que ces «

cybermarchands spécialisés continueront à prendre des parts de marché sur certains réseaux de distribution traditionnels de pièces automobiles».

Les sites pure-players vont-ils vraiment continuer à progresser ?

Mais rien n’est à notre avis moins sûr. La baisse de leur progression est logique : ils ont fait le plein ou presque de leurs potentiels alors même que d'autres acteurs se sont mis en ordre de bataille pour leur résister. Ils vont en outre prendre de plein fouet la concurrence des places de marché BtoC (Amazon) et BtoB (07zr, Gettygo...), ces dernières leur confisquant de plus en plus de clients pros...Cette fin des veaux gras a récemment mis ces cybermarchands au pied d’un mur : déjà faiblement rentables en période d’expansion mirifique, il leur faut apprendre à gérer, maintenant que la baisse de leur progression les ramène violemment sur terre. Et selon nos sources, l’atterrissage est pour certains si douloureux en cette fin 2014 qu’il va probablement leur demander une rupture culturelle : remonter leurs prix pour réinjecter de la marge dans leur activité, ne serait-ce que pour rester attractifs aux yeux des investisseurs dont ils ont besoin pour soutenir les coûts exponentiels de leur développement (voir «

Sites de pièces en ligne : ventes agiles, mais rentabilités d’argile…» et «

Internet : les pièces en ligne ont mangé leur pain blanc…»).De fait, ils vont aussi devoir réduire le différentiel avec l’offre de tous les autres acteurs, à commencer par ces centres auto, pneumaticiens et fast-fitters auxquels l’étude Xerfi les compare. Et donc redonner de l'air à tous les concurrents qui sont évidemment prêts à l'inspirer massivement...Mais alors, qui a le plus “morflé” dans cette redistribution des cartes de la pièce en France, puisque l’étude annonce que les centres auto ont bien résisté et qu'ils «

n’ont pas dit leur dernier mot» ? Et qui risque donc

a contrario de la subir ?Les RA1 et RA2 qui, s’ils «

demeurent les principaux acteurs de l’entretien-réparation automobile […]

perdent peu à peu leur monopole au profit des garagistes et des centres auto en raison de la libéralisation progressive du marché de la réparation», constate l’étude ; «

Quant aux mécaniciens et réparateurs indépendants [et non pas «

agréés», comme une “coquille” le laisse entendre dans la synthèse de l'étude)

, ils continuent à perdre des parts de marché au profit des circuits spécialisés».Là encore, décréter ainsi que les centres auto seront à tous les coups gagnants nous semble un peu manichéen. Mais au moins l'étude montre-t-elle que la vente en ligne n'est plus l'Eldorado absolu. Les petits fournisseurs des sites de ventes de pièces en ligne le constatent d'ailleurs durement en ce moment, eux qui voient les délais de paiement s'allonger...

Pour plus de détails sur l'étude, cliquez ici