Image

« Démarrage laborieux, chutes brutales et reprise chétive », qualifie le Syndicat du Pneu, en revenant sur une année 2020 bien chahutée. Il s’est écoulé 28 millions de pneumatiques VL sur le territoire soit une baisse d’environ 14% en TC4 (Tourisme, 4x4 ou camionnette). Pour autant, les négociants spécialistes comme les centres autos et fast-fitters (60% du marché du remplacement) ont montré leur capacité de résilience.

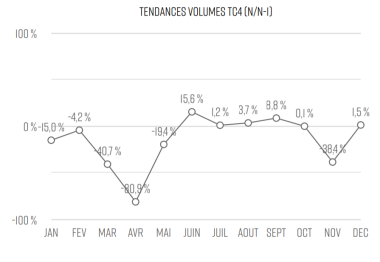

Déjà touché par une situation explosive en 2019 (crise sociale sur les retraites, les transports, les Gilets Jaunes), le pneu n’a pas eu le temps de se remettre en route en 2020 : -15% en janvier puis -4,2% en février… mais - 41% en mars avec le confinement, jusqu’à -81% en avril ! Les rebonds successifs post-déconfinement (+15,6% en juin et +8,8% en septembre) n’ont évidemment pas suffi à sauver l’année, frappée par un second confinement (-38,4% en novembre) et un léger hoquet salvateur en décembre (+1,5%). « Du jamais vu bien sûr, et en corrélation avec la baisse du roulage et donc de carburant (-80% pour l’essence et -75% pour le diesel) », rappelle Dominique Stempfel, le président du SPP. Résultats : les négociants spécialistes, centres-autos et fast-fitters ont vu leur marché s’affaisser de 14% en moyenne* (28 millions d’enveloppes). Avec ce signe notable : les pneus Camionnette ont moins souffert que les autres durant les périodes de confinement. En avril, leur baisse était de 67,8% contre - 82,2% pour les pneus Tourisme et en novembre de - 16,1% contre - 40,9%.

En résumé, il n'y a pas eu d'écart sensible entre le sell in (ventes des manufacturiers vers les réseauxde distribution et détaillants) et le sell out (ventes des réseaux vers les clients finaux). Signe d’une non-évolution des niveaux de stocks dans la distribution ? Les manufacturiers ont maintenu des niveaux de disponibilités très faibles (35 à 50% de la demande), les grossistes dans leur quasi ensemble se sont plutôt bien maintenus, leurs stocks ayant permis de combler les lacunes des fabricants avec un niveau de marge en légère hausse, également dû à l’impact de la disparition de EFTD Gmbh (European FinTyre Distribution), dont la politique pricing était l’une des plus agressive en Europe.

*Hors réseaux de distribution des constructeurs, MRA et pure players.

Sell in à -14,2% et -14,6% en sell out

Dans un contexte anxiogène, les prix sont restés quasi équivalents à 2019. "Personne n’a déstructuré le marché", lance Régis Audugé, directeur général du SPP.

"Le pneu toutes saisons évolue classiquement depuis 15 ans. Les manufacturariers l'utilisent pour reconstituer leurs marges par rapport aux pneus Eté, et renégocier ces marges pour faire face à la concurrence exotique très agressive," souligne Dominique. Stempfel.

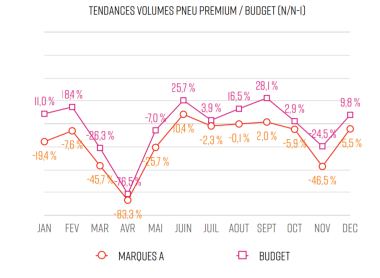

Sur 12 mois, les marques Premium sont en net repli (-20,2%), les marques B font mieux que la moyenne marché (-8,5%), les marques Budget frôlent l’équilibre -1,6% et les marques de distributeurs sont les plus touchées (-21,3%).