Image

Un marché TC4 stable, tiré par le 4x4 et le 4S, et pour tous les canaux. Des hausses de prix maîtrisées et un Budget toujours offensif, mais un pneu rechapé en faiblesse persistante. Tel est le constat général du Syndicat du Pneu sur l’évolution du marché en remplacement pour 2024.

La production des usines européennes (Sell-In) en TC4 selon l’ETRMA et Elanova a montré des signes de rétablissement en 2024 : + 4,5 % de croissance globale, soit 31,75 millions d’unités en volumes, sans aucun segment dans le rouge ! Le Tourisme a ainsi grimpé de 3,6 % à 25, 65 millions d’unités, le SUV a rebondi de 13 % avec 3,3 millions d’unités après quelques années de stagnation post-Covid et le VUL a lui aussi retrouvé des couleurs avec + 4 % à 2 millions d’unités.

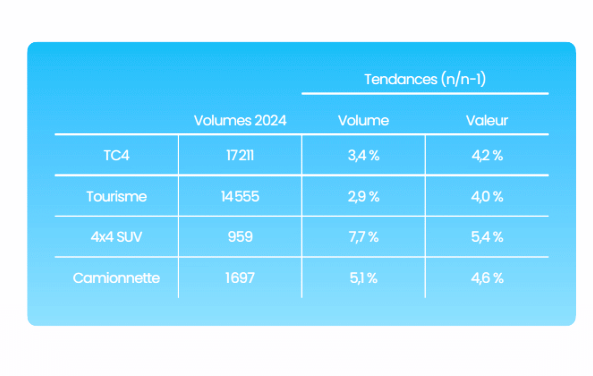

La facturation des pneumaticiens et des centres autos vers le client final (Sell-Out, voir photo ci-contre) est également dans le vert, tout en restant en deçà des volumes historiques enregistrés en 2021. Le Syndicat du Pneu relève que sur dix ans, leur chiffre d’affaires a été dopé de 15 % avec des volumes stables, autour des 17, 2 millions d’unités. Ce qui est reparti à la hausse, c’est la valeur avec + 4,4 % à 1,94 Md€ TTC, faisant dire à Régis Audugé que « les distributeurs regonflent leur trésorerie grâce à la hausse des prix à l’achat,et répercutée sur leur prix de vente vers le client final ».

Des résultats dans le vert sur tous les segments et canaux en 2024, mais déjà égratignés par les ceux du premier mois de l’année 2025, totalement dans le rouge, d'après les données issues du panel Syndicat du pneu/GfK 2024 : - 5,7 % sur janvier pour en TC4, avec une dégringolade du 4x4/ SUV (- 9,4 %), suivi par le Tourisme (- 5,9 %). Le marché des camionnettes s’en sort mieux avec - 0,9 %.

Retour sur 2024 avec le directeur général du Syndicat du Pneu qui (re)pose également la question de la chute du Premium de son piédestal, au profit d’un Budget toujours en pleine course depuis 2018. Ainsi, s’il reste certes dominant (7, 3 millions d’unités, + 1,3 %), et préserve sa marge sur le SUV, le Premium stagne depuis dix ans, « jusqu’à voir sa part de marché descendre à 50 %, ce qui est un record », constate-t-il. En revanche, les marques B, avec 21,5 % de part de marché, se fragilisent de plus en plus face aux coups de butoir répétés du Budget qui les talonne avec un peu plus de 19 %, en prenant toujours plus de vigueur en volume comme en valeur, essentiellement depuis 2018. La preuve ? En septembre 2024 (S1), il s’est vendu 30 % de pneus Budget en plus sur le marché, comparé à la même période en 2023. Ces pneus low cost importés représentent désormais 1 pneu vendu sur 5. « Leur croissance est la somme de plusieurs facteurs : l’augmentation des prix suite à la guerre en Ukraine, le transfert progressif du marché vers les SUV dont les pneus, plus gros, sont beaucoup plus chers, et la pression sur le budget des ménages les poussant à se tourner vers des produits moins chers », analyse Dominique Stempfel, le président du Syndicat du Pneu.

Constat, les pneus marqués 3PMSF – Toutes Saisons et Hiver – représentent 47 % du marché TC4. « Malgré l’absence de verbalisation, la loi Montagne atteint finalement son but. Mais on s’étonne que les pouvoirs publics ne profitent pas du taux important d’équipement pour décider de sanctionner les quelques automobilistes récalcitrants. Nous continuons à œuvrer pour que cette loi, essentielle pour la sécurité en hiver, soit pleinement appliquée », indique Dominique Stempfel.

Ensuite, depuis dix ans, la hausse du pneu Quatre Saisons (1 vente sur 3 en 2023) entraîne la baisse continue du pneu Été (-45%). Ce dernier a donc clôturé 2024 à - 4,7 % en volume et - 3,2 % en valeur (7, 71 millions), quand le 4S, avec 5,4 millions d’enveloppes écoulées, explose avec + 19,2 % en volume et + 19 % en valeur. L’Hiver n’est pas mieux loti avec - 5,5 % en volume (1, 436 million) et - 2,7 % en valeur, une baisse principalement due aux conditions climatiques (trop) clémentes sur la période.

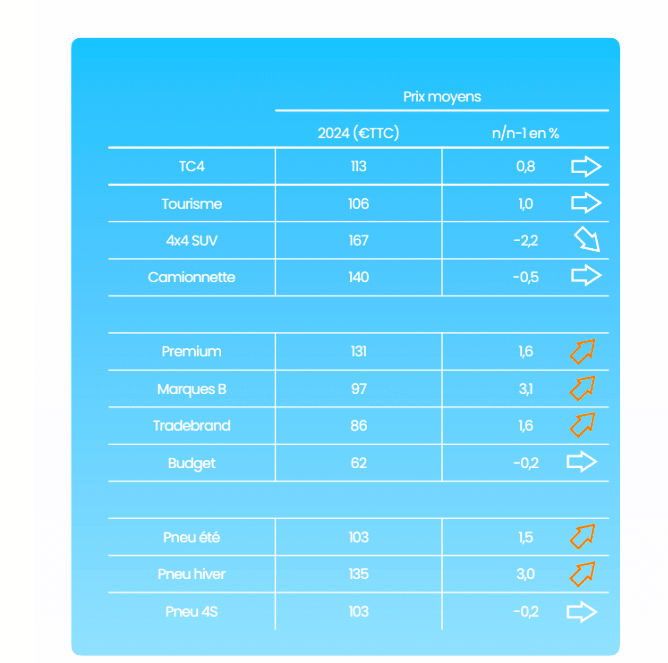

Enfin, la baisse des volumes (- 5,5 %) a été compensée en valeur par les prix de vente moyens élevés depuis 2020, même si stabilisés. « C’est bien ce qui a permis de limiter la casse en 2024 ! », indique Régis Audugé qui estime à - 2,4 % la baisse de chiffre d’affaires des revendeurs l’an passé. Des premières baisses de prix sont enregistrés sur le segment des pneus 4x4 SUV (-2,2%).

Les prix moyens des pneus Budget ont proportionnellement beaucoup moins augmenté que ceux des autres niveaux de marques, y compris durant la période d’inflation. L’écart avec les Premium, marques B et Tradebrands s’est accru durant cette période. Le prix moyen des pneu Budget s’est stabilisé en 2024 (-0,2%), celui des autres niveaux de marques a continué d’augmenter.

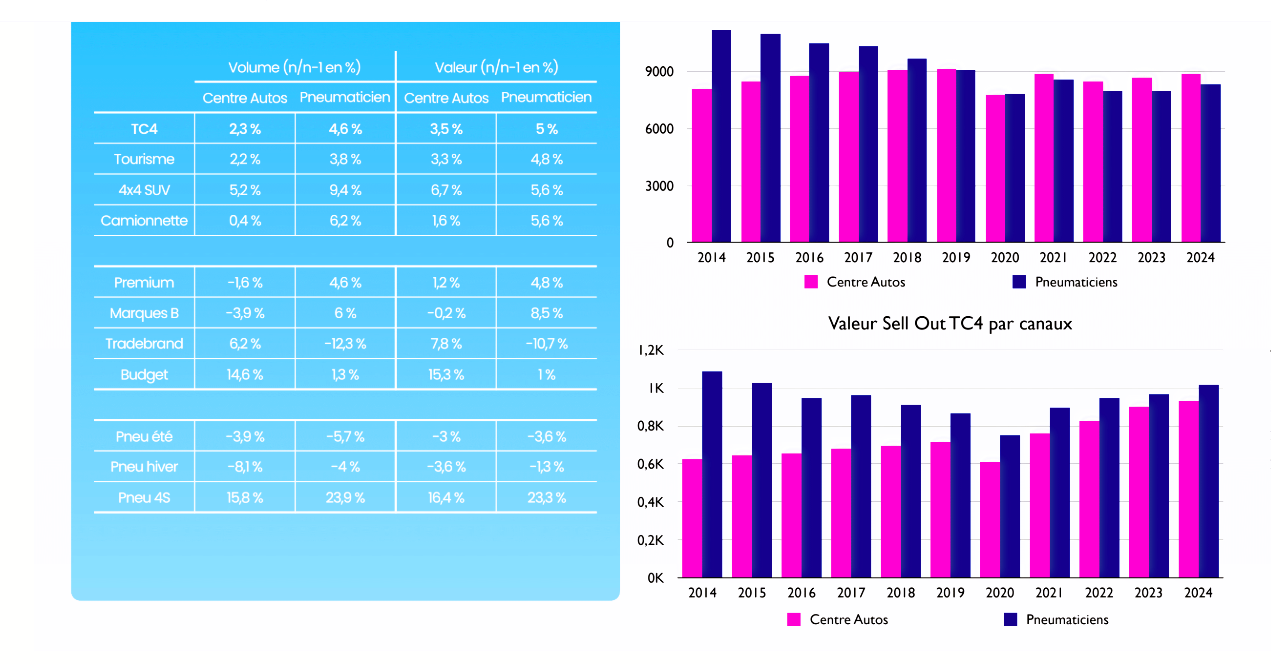

Tous les canaux ont vu leurs ventes boostées en volume et valeur en 2024. Les pneumaticiens ont grimpé de 4,6 % en volume (8,3 millions) et de 5 % en valeur (1, 1 Md€) en valeur, et ne sacrifient pas leurs marges. Les pure-players performent particulièrement sur le canal des VUL (+ 49 % en volume et + 59 % en valeur). « Cela signifie qu’ils ne cassent pas les prix. Contrairement aux croyances, ce n’est pas toujours moins cher sur Internet », note Régis Audugé. Les centres autos (+ 2,3 % en volume et + 3,5 % en valeur) subissent davantage les effets de l’inflation et les niveaux de prix élevés, avec des progressions moins fortes que par le passé. Les concessionnaires et MRA (non panellisés dans le scope) sont à - 2,3 % pour 8, 8 millions et semblent souffrir sur le pneu Tourisme et VUL.

Enfin, le Syndicat du Pneu note les ventes que les ventes online représentant un tiers des volumes TC4 et 31 % du chiffre d’affaires. « Sans être spectaculaire, leur progression est constante depuis au moins trois ans. Sur le segment 4x4/SUV, plus dynamique mais aussi plus bataillé, les ventes sur Internet concernent désormais 4 pneus sur 10. » Paradoxalement, le segment des camionnettes a été le moins rapidement perméable aux ventes sur le Web mais les volumes progressent.

Les plus fortes progressions en volume et en valeur des ventes online ont été enregistrées sur le segment Camionnettes, les marques Tradebrands et les pneus Quatre Saisons.

Les ventes de pneumatiques en Poids Lourds suivent la courbe du TRM (transport routier de marchandises). Or, l’activité s’est améliorée aux 3e et 4e trimestres 2023 pour se poursuivre sur 2024. Résultat, le pneu PL a enregistré un léger mieux en 2024 (+ 1,3 % en Sell-In) et + 1,6 % en Sell-Out.

Si les volumes globaux (neufs + rechapés) sur les deux dernières années demeurent inférieurs à ceux enregistrés avant 2023, les hausses de prix ont logiquement généré des hausses de chiffre d’affaires dépassant ceux d’avant-crise sanitaire. À noter que le marché reste sur la tendance 75/25 entre le pneu neuf et le pneu rechapé. « Ce ratio était de 50/50 en 2010 ! La baisse du rechapé est massive et continue en France, alimentée par l’arrivée de pneus neufs low cost issus de Chine, estampillés mono-vie (car non rechapables) », indique Régis Audugé. Dommage dans la mesure où le rechapé est une alternative économique par rapport au pneu neuf premium, mais aussi environnementale (70 % de matières premières réutilisées). Le syndicat rappelle également le bénéfice social d’usines de rechapage en France, car protégeant des emplois locaux non-délocalisables. « De nombreux utilisateurs, surtout en travaux publics, continuent à privilégier les usages mono-vie qui vont à contresens de l’intérêt écologique. Nous devons inciter les législateurs à mettre en place des mesures incitatives fortes pour promouvoir les pneus multi-vies qu’ils soient premium ou low cost », conclut le syndicat, qui relève sur ce début d’année un regain du pneu neuf rechapé (+ 4,1 % en janvier). Le rechapé démarre donc mieux l’année qu’il ne l’a terminée. Le pneu PL neuf a également bien traversé le mois de janvier 2025 avec une belle performance de + 8,5 %.