Image

Quel business dans votre entreprise à l’horizon 2030 ? Tel était le thème de la table ronde organisée dans le cadre de la convention Alternative Autoparts qui s’est déroulée à Cannes fin mars. Porteur, répondent les intervenants, mais il faut se préparer maintenant aux mutations qui pointent.

« Le monde change, le mode de consommation avec. Il faut l’accepter », a introduit Éric Devos, président de GiPA Group lors de la table ronde Alternative Autoparts. L’électromobilité voulue à marche forcée par les instances politiques, sous la pression du changement climatique, bouscule les acteurs de l’après-vente. La fin du moteur thermique en VN confirmée pose beaucoup de questions. Quel paysage demain ? Comment se mettre en configuration pour intégrer ces nouvelles technologies ? Comment ne pas être hors-jeu ?

Pas de panique est le maître-mot de cette table ronde éclairante. « Les versions thermiques représenteront encore au moins 50 % des véhicules vendus à l’horizon 2030 », assure Peter Zilm, responsable Première monte constructeur chez Bosch. Et ensuite, il restera dix bonnes années pour l’entretien d’un parc thermique, vieillissant (qui prend trois mois tous les ans), qui reste stable (baisse générale des ventes de VN sauf en Chine) et générateur de business confortable pour l’aftermarket.

« L’angoisse générée par un schéma électro-apocalyptique doit être évacuée, car il n’y aura pas de radicalité dans les changements de nos entreprises de l’après-vente », assure Gaël Escribe. Mais le CEO de Nexus Automotive anticipe aussi un indispensable verdissement de l’écosystème pour aller vers un avenir plus durable : « C’est notre responsabilité à tous. »

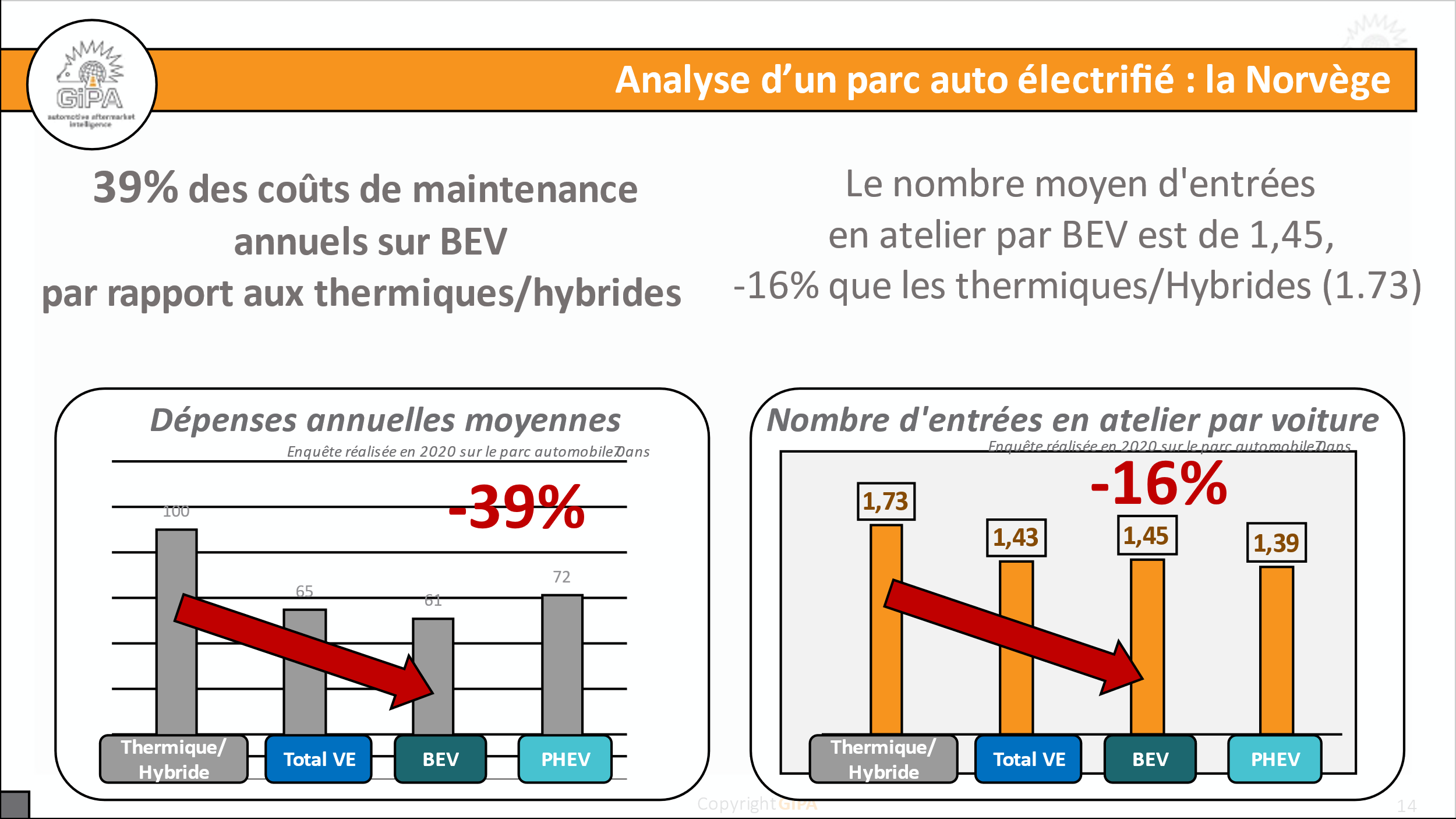

Reste que le changement aura bien lieu et qu’Il ne faut donc pas se voiler la face : le véhicule électrique va gagner du terrain. Et alors ? GiPA a réalisé une enquête d’impact en Norvège dont 20 % du parc est d’ores et déjà électrifié. On relève une dépense moyenne entretien en repli de 39 % et de 16 % pour la fréquentation des ateliers.

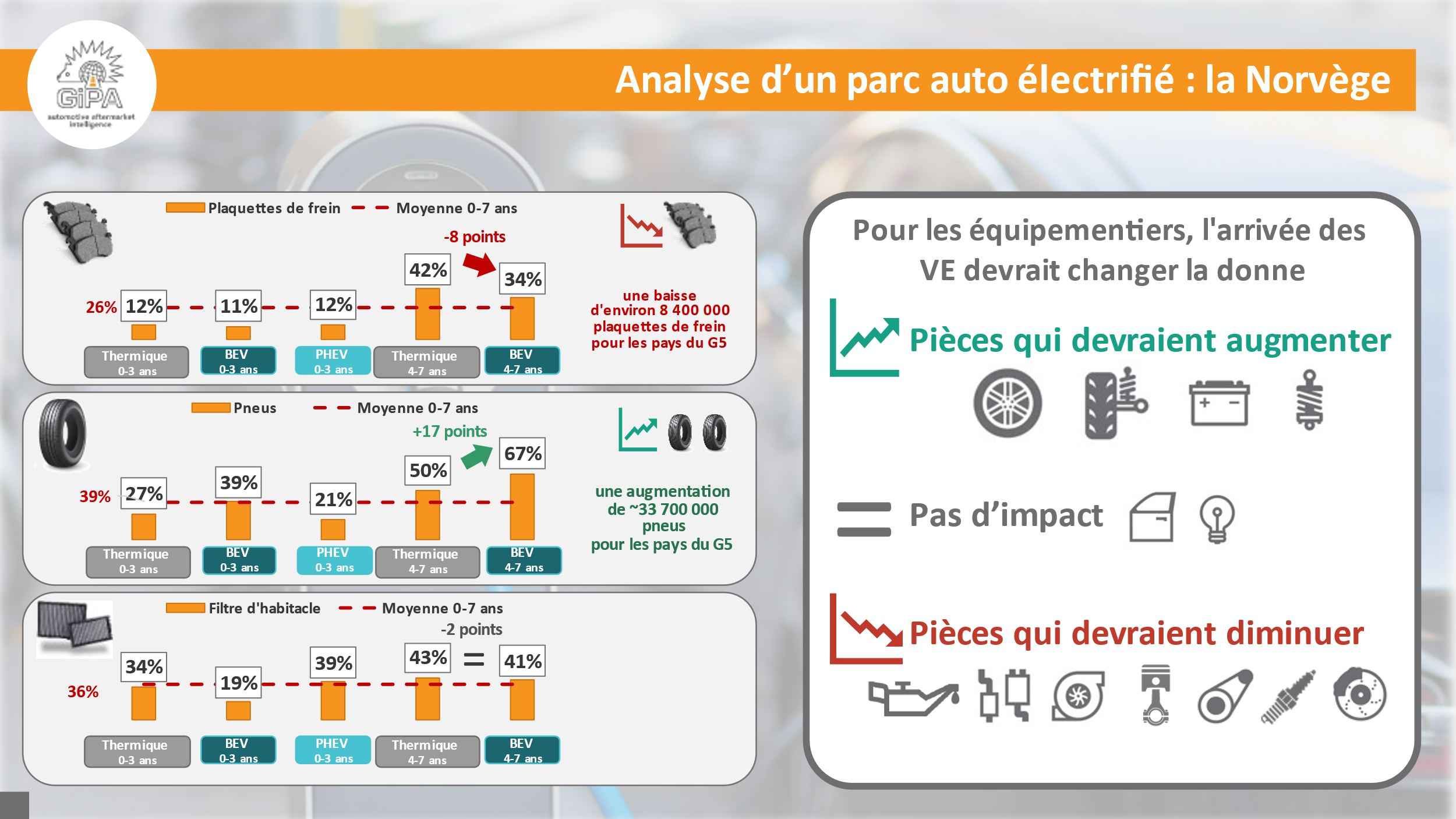

À partir de l’analyse du marché norvégien, GiPA estime que sur les VE de 4-7 ans les ventes de plaquettes de frein devraient perdre 8 points, de filtres d’habitable 2 points, mais celles des pneumatiques gonfler de 17 points. Même augmentation des ventes estimées sur les amortisseurs, les organes autour de la batterie… Le business va donc changer mais pas disparaître !

La rechange indépendante a du temps mais il faut démarrer aujourd’hui. D’autant que les constructeurs cultivent la volonté de capitaliser sur l’électrification des véhicules et leur connectivité pour reprendre la main sur l’entretien du parc, qui leur a largement échappé sur le parc des 4-7 ans au profit des garages multimarques.

« Sauf que pour anticiper, il faut savoir quels produits seront disponibles, quelles infrastructures, quels investissements et formations seront nécessaires », insiste Fabrice Godefroy, DG d’Alternative Autoparts. De fait, si des pièces disparaîtront progressivement du paysage après-vente, d’autres vont y entrer. Mais attention, prévient Jean-François Bouveyron, vice-président et DG Aftermarket EMEA Delphi Technologies, les nouveaux organes – inverters, converters – sortent aux tarifs constructeurs autour de 5000 €. Autant dire rédhibitoire pour un consommateur chasseur de pouvoir d’achat. « Dans ce contexte, l’échange standard sera la solution. Et les industriels ont la responsabilité d’apporter ces produits pour permettre économiquement de réparer les véhicules. »

Parallèlement, constructeurs et équipementiers s’attellent à ramener le prix de revient d’un VE à celui d’un thermique. Vital pour espérer convaincre les automobilistes à passer le cap. « Nous devrions y parvenir à l’horizon 2026, via la standardisation (plateforme commune), des volumes qui augmentent… », est convaincu Peter Zilm (Bosch). Reste que si la sphère politique fantasme sur la capacité des constructeurs à maintenir deux technologies, la PFA estime cela irréaliste !

Dans la mesure où ni en Inde, ni en Chine et encore moins en Afrique, on ne parle de la fin du moteur thermique, qui est encore un pari européen. « Bosch doit donc être en capacité de continuer à fournir des composants sur les moteurs thermiques », affirme Peter Zilm, qui précise cependant que « s’il reste encore à investir pour l’Euro 7, nous réduisons nos dépenses en R&D ».

De même, pas question pour les équipementiers de « lâcher » le business des pièces techniques. « Mais il va falloir être agile car à partir du moment où les constructeurs vont réduire les capacités sur la voiture thermique, nous devrons toujours être capables d’amener les pièces jusqu’à la rechange indépendante », rappelle Jean-François Bouveyron ( Delphi Technologies). Il faut donc dédier spécifiquement des usines à l’aftermarket.

Concernant la convention Alternative Autoparts, lire aussi :

Alternative Autoparts fait son festival… de Cannes

Novalt : la nouvelle MDD Alternative Autoparts

Convention Technicar Services : sous le signe de l’expertise

Pour Fabrice Godefroy, DG d’Alternative Autoparts, tout se joue sur la technicité. « Chez AA nous avons la chance d’avoir la technique dans notre ADN. Nous avons également créé le Collectif des Experts de la Mobilité dont l’objectif est d’anticiper un maximum toutes les évolutions technologies. Par exemple, nous travaillons déjà sur la future norme Euro 7. On sait déjà qu’il va y avoir une récupération des particules liées à la liaison au sol, à la friction. » Une visibilité nécessaire pour optimiser les investissements nécessaires dans les matériels et les formations indispensables à l’atelier électro-compatible.

Autre axe de travail du groupement : la mutualisation des forces et des compétences via les Relais Techniques qui maillent le territoire et viendront de plus en plus en support des garages partenaires. « Sans oublier que l’on a besoin aussi des équipementiers pour nous informer et former aux nouvelles technologies qui arrivent », rappelle Fabrice Godefroy.

Aux transformations technologiques du marché, il va falloir ajouter dans l’équation l’arrivée de nouveaux constructeurs venus d’Asie, happés par la conquête de l’eldorado électrique. « En Chine, c’est incroyable le nombre de marques qui naissent dans un mouvement impressionnant que l’on ne voit nulle par ailleurs. Tous ne resteront pas, mais on ne sait pas si parmi eux il y a une pépite, futur leader mondial ! », décrit Éric Devos. Même le Vietnam, avec VinFast, ou encore la Turquie avec Togg, fabricant de véhicules 100 % électriques, émergent dans le paysage. De quoi bousculer nos constructeurs historiques, qui se sont fait doubler sur l’électromobilité par Tesla, inconnu il y a dix ans.

Des nouveaux entrants qu’il ne va cependant pas falloir diaboliser, mais au contraire envisager comme de potentiels partenaires (à l’instar de Feu Vert en charge de l’entretien des véhicules Aiways). Car excepté Tesla qui intègre verticalement vente et après-vente, ces constructeurs de VE, plus adeptes du digital que du déploiement d’un réseau physique, veulent aller vite et donc rechercher leurs solutions atelier auprès de la rechange indépendante via des réseaux structurés. « C’est un challenge énorme pour les réseaux qui devront démontrer que les ateliers affiliés sont prêts à accueillir ces autos. Si le parc circulant de ces nouveaux entrants est aujourd’hui minime, il faut déjà placer ses pions », insiste le directeur général de GiPA. Une opportunité, véritable première « que jamais les marques historiques n’ont ouvert à la rechange indépendante », qu'il serait donc dommage de ne pas saisir !

• Le thermique : si sa fin en production vient d’être acté pour 2035… en Europe, il reste l’étape de la Norme Euro 7 (2025) sur laquelle travaillent les industriels. La norme sera développée pour des motorisations essence mais aussi diesel ; sur les berlines, 4x4, moyen-haut de gamme et les utilitaires… Son objectif est de monter encore d’un cran sur les émissions de dioxyde d’azote (- 35 %) et des particules fines (- 13 %). Seront également pris en compte les émissions de frictions… intégrant donc également les VE dans ces nouvelles contraintes. Les constructeurs estiment que la norme va encore gonfler le prix des véhicules !

• Les hybridations (48 volts et électrique rechargeable) : considérées par les pros comme des solutions de transition « prises dans la précipitation à l’époque pour répondre rapidement aux injonctions de réduction des émissions », décrit Peter Zilm (Bosch). Mais elles sont appelées à disparaître du paysage.

• Les technologies 100 % sans émission : la solution qui va s’imposer au fur et à mesure pour devenir la motorisation dominante. Reste encore à voir à quelle vitesse les parcs vont basculer.

• La technologie hydrogène : encore au début de son développement mais qui pourrait être particulièrement adaptée aux utilitaires et PL. Et enfin la pile à combustible qui pourrait devenir une solution, mais pas avant 2040.