Image

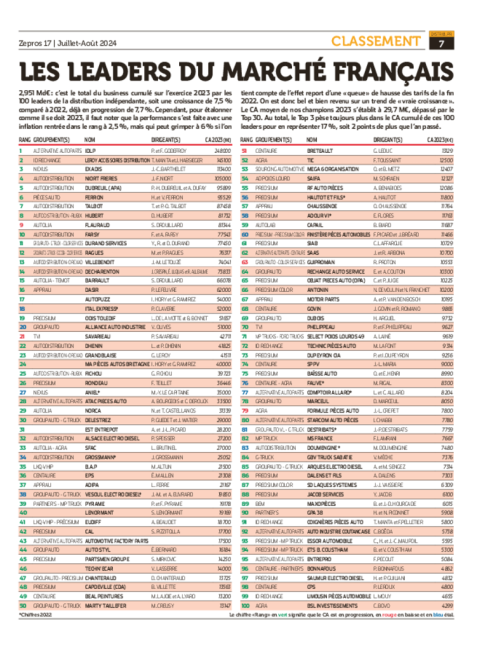

2,951 Md€ : c’est le total du business cumulé sur l’exercice 2023 par les 100 leaders de la distribution indépendante, soit une croissance de 7,5% comparé à 2022 déjà en progression de 7,7%. Et parce quela l'inflation se calme, les distributeurs estiment être bel et bien revenus sur un trend de « vraie croissance ».

Grandes manœuvres ou concrétisation de chantiers ouverts de longue date ont rythmé cet exercice 2023-2024 ! Alors que les opérations de shopping quasiment compulsives d’avant crise pandémique ne reviennent qu’à la marge, on parle plus consolidation des bases, et surtout restructuration. La plus spectaculaire du début 2024 a sans nul doute était la partie de « chamboule-tout » engagé par Vincent Ferron qui a changé de panneau (Pièces Auto) mais sans changer de galaxie et réinventé son portefeuille de service. Un pari osé qui, à en croire le patron, redonne un nouvel horizon au groupe breton. À l’ouest toujours, le concessionnaire Cobredia qui a redessiné son dispositif IAM sous enseigne Precisium et dans la foulée la rebaptisé Finistère Pièces Auto. À l’Est, c’est l’historique leader Autodistribution qui décide d’opérer une vaste opération de simplification-optimisation autour de trois pôles (Auto, PL et Industrie) pour son groupe constitué au fils des acquisitions. Une restructuration par segmentation des métiers par entités en marche par étape depuis 2016 chez Autodistribution Niort. Au sud cette fois, on notera le groupe SIAB, ex-Partner’s, qui avait quitté la galaxie AAG en 2017 pour prendre le panneau ID Rechange et qui y est finalement revenu en 2023 en signant avec Precisium !

Toujours dans le TOP10 de ce classement, Emil Frey France IAM qui a fait muter Flauraud historiquement plateformiste en acteur de proximité. Là encore un chamboule-tout qui est passé par une redéfinition de son périmètre, sortant le CA de son activité italienne pour l’infuser dans le champ de sa marque équipementière MGA, lui faisant perdre quelques millions… et six places dans classement. Le bras armé IAM d’Emil Frey France a donc continué à mailler avec l’ouverture de quinze nouveaux points de vente, en combinant Barrault et Flauraud. On citera également le normand Eudiff qui a ouvert deux nouveaux sites sur S1 2024 pour atteindre un maillage de 12 magasins, ou encore EPS qui après le rachat de Dauphiné peinture a récidivé en juin avec Lasure Chimie ; croissance externe expliquant aussi son +58% de CA en 2023 ! Enfin, LAD poursuit son maillage avec deux nouvelles plateformes, Lille et Rennes. Et enfin, on citera le groupe Dubois (Groupauto) entrant dans la galaxie du groupe Maurin, distributeur VN. Autre fait marquant de ce classement 2023, le groupe Savarieau (TVI) qui « dévisse » de 36% sur 2023, non du fait d’un incident industriel mais d’un recentrage de l’entreprise avec la vente de deux de ses sociétés, Négo Truck et Négo Loc.

Donc si la vague de concentration s’est calmée, les groupes de distribution continuent cependant de ciseler leur capillarité mais à coup de rachats moins spectaculaires, de créations d’agences ex-nihilo ou même d’ouverture d’entrepôt logique complémentaire (IDLP, LAD, Autodistribution Fichou… Car tous ont un mantra : pousser les murs (ou en ajouter) pour absorber la croissance de ces dernières années. D’autant que c’est sur les relais de croissance via l’enrichissement de leur catalogue de produits et services qu’ils misent pour gagner de la part de marché. MDD, pneumatique, lubrifiant…. Les distributeurs veulent reprendre sur l’ensemble des besoins de leur « cher » client. Chez Autodistribution, on cultive même le profil de multi-spécialistes. Cependant, les plus petits comme les plus gros acteurs le disent tous : si la pause s’impose (encore) ils ont l’intention de repartir à la conquête de nouvelles implantations. Dans les starting-blocks donc.

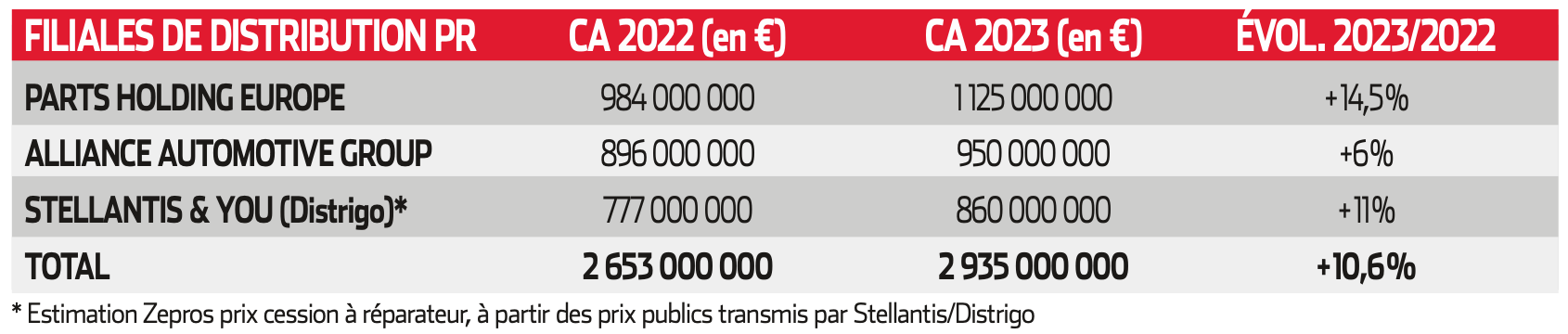

Les filiales performent. Les plus ou moins 600 sites filialisés sous les couleurs PHE, AAG et Stellantis & You* ne font pas plus de CA (prix de cession réparateur) que notre Top 100 des distributeurs indépendants de la pièce de rechange ! Et l’écart se creuse encore si on y ajoute le 1,98 Md€ de ventes à pros réalisé par les 20 investisseurs privés Distrigo.

Cela étant dit sur 2023, le champion des filialisés reste Autodistribution/PHE qui outre faire le plus gros chiffre affiche la performance la plus forte avec moins de 300 sites. Tandis qu’AAG et ses 358 sites filialisés restent den deça du leader hexagonal de 175 M€. En effectuant un « bête» calcul, on obtient un CA moyen par site qui frôle les 5 M€ par site pour PHE, les 3 M€ pour AAG. Et si on pousse l’exercice jusqu’aux méga-plaques Stellantis, les 8 M€ par site sont quasiment atteint… mais là on ne parle ni du même format de points de vente, ni du même maillage !

Mais on le sait, ce classement est relatif, du fait de périmètres aux contenus différents. Car les filiales Distrigo, distribuent essentiellement des pièces dites d’origine dont les pièces captives de carrosserie, alors que PHE et AAG se concentrent massivement sur des pièces équipementiers.

*Vaulx-en-Velin, Cestas, Muret, Marignane, Nantes-Orvault, Rennes La Janais, Lille-Templemars, Yerville, Obernai, Morangis et Gonesse.