Image

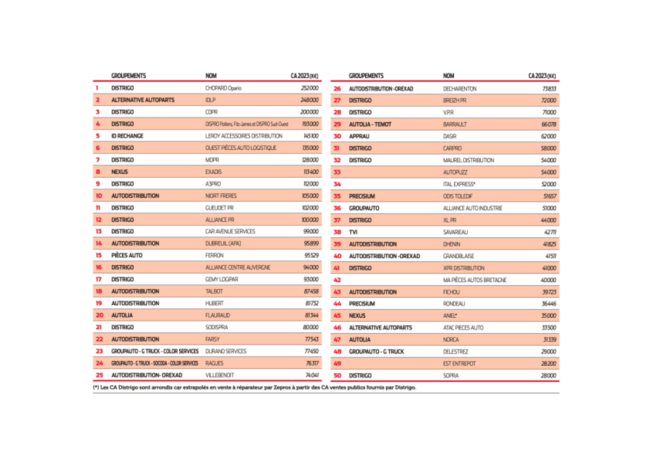

Les années se suivent... et se ressemblent dans la course aux parts de marché pour les 50 plus gros acteurs de la rechange, investisseurs privés Distrigo et distributeurs indépendants. Ils progressent ensemble au même rythme, maintenant le peu d’écart qui donne une très courte avance à la rechange indépendante.

Dans notre précédente édition, encouragés par des silos "explosés", nous « testions » la formule osée de mettre sur le même pied les leaders de ces deux mondes de la pièce qui se partagent finalement la même clientèle. Bien entendu, nous avons conscience de comparer ce qui a priori ne peut l’être: des acteurs diffuseurs de pièces équipementières avec une approche totalement multimarque tandis que les autres sont clairement (encore) majoritairement fournisseurs de pièces d’origine constructeur issues de la galaxie Stellantis (Abarth, Alfa Romeo, Citroën, DS, Fiat, Fiat Professional, Jeep et Lancia, Opel, Peugeot et Vauxhall, ainsi que la marque Eurorepar). Pas si fou, sachant que ces deux mondes se rejoignent. Confronter leur poids dans un unique classement ne relevant définitivement plus de l’hérésie, nous installons cette mesure de performance. Et pour une totale transparence, les chiffes Distrigo comparés ici sont issus d’une extrapolation réalisée par Zepros pour sortir des CA de vente à réparateurs à partir des CA prix publics fournis par les plateformes.

Cela posé et puisque l’on peut dorénavant comparer une année sur l’autre, nous constatons que les Distrigo et indépendants se partagent toujours équitablement ces 50 places leaders :

• En matière de business, ils se partagent également assez équitablement les 4,124 Md€ cumulés de business sur 2023. Que ce soit les traditionnels distributeurs multimarques pesant 2,17 Md€ de ce total, ou les hubs Distrigo et leurs 1,96 Md€, à quelques dixièmes de point près, ils partagent une croissance de 11 % par rapport à leurs performances de 2022.

• Si, sur 2022, IDLP gardait le leadership sur le terrain de la fourniture de pièces toutes catégories confondues, sur 2023 le Groupe Chopard le détrône... à 4 M€ près !

• Leroy Accessoires Distribution s’invite dans le Top 5 aux côtés d’IDLP, qui était en 2022 le seul acteur de la rechange indépendante à perturber une tête de classe- ment trustée par les plaques Distrigo.

• A contrario, Priod Automobiles, avec ses 27 M€ de CA (toujours estimation Zepros) réalisé par sa plaque de Coignières (78), est le seul Distrigo à ne pas figurer dans le Top 50 "de la convergence" pour se positionner en 54e position.

• Ce Top 50 cumulant les forces IAM et OEM fait près de 1,2 Md€ de la totalité du Top 100 des indépendants. En clair, le modèle Distrigo, s’il ne déstabilise pas (encore) les historiques, a finalement trouvé sa place dans le paysage.

• Enfin, en intégrant dans la boucle le poids des filiales (PHE, Alliance Automotive Group et Stellantis & You) qui ont généré 2,9 Md€ de business cumulé sur 2023 (+ 10,6 %), on arrive sur une activité qui représente 7 Md€ sur un total marché français de la pièce évalué à 15 Md€. Une part d’autant plus significative que cette évaluation Zepros ne permet pas (encore) d’atteindre le Graal d’une carte exhaustive des forces en présence, faute de ne pouvoir intégrer les CA PR des groupes distribuant les marques du groupe Renault, Volkswagen, et les autres !