Image

Les jeux vont se faire sur la décennie. Passer à côté des mutations, c’est se condamner à se faire dépasser voire effacer du champ de l’après-vente. Chiffres et pistes fournies par la dernière étude prospective en date menée en collaboration par le cabinet BCG, le Clepa et Wolk After Sales Experts.

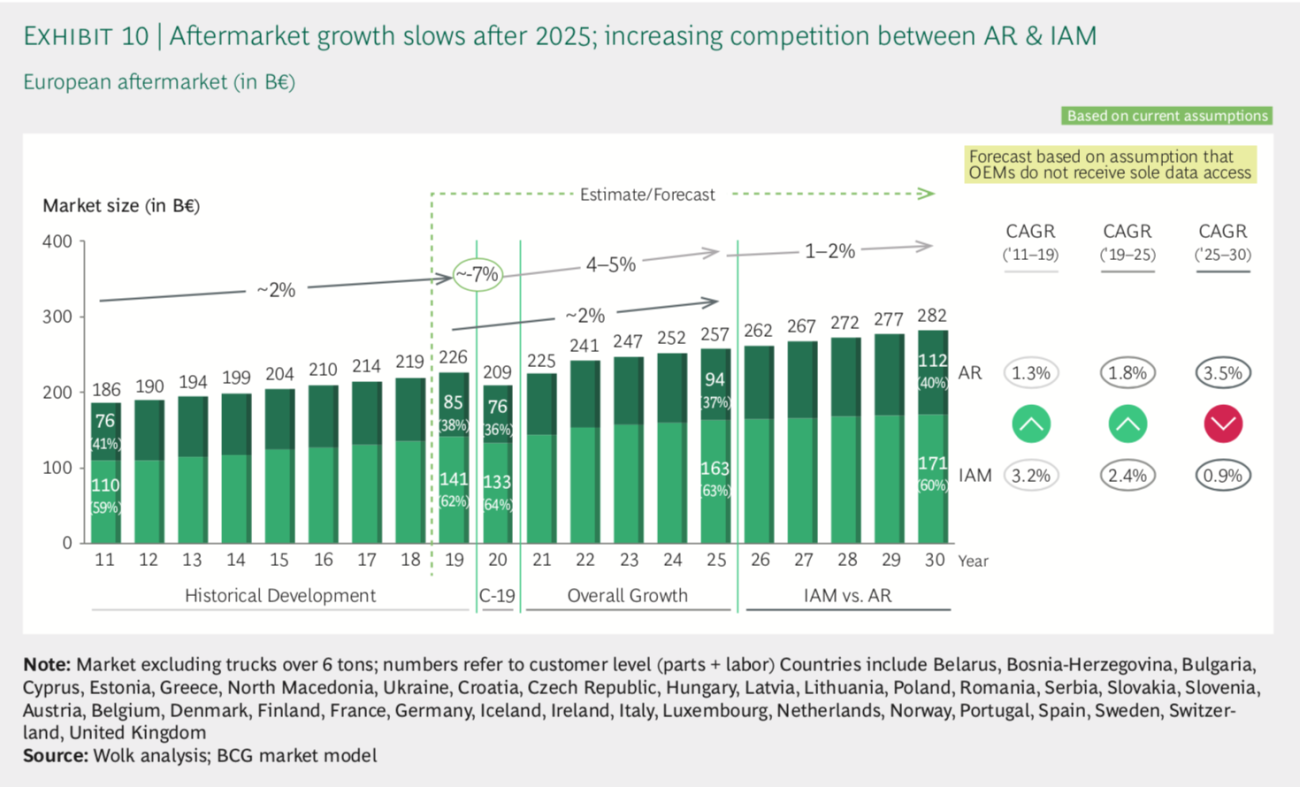

Avec ses 226 Md€ de business, le marché européen de la pièce de rechange est un terrain d’action solide pour les opérateurs : belles marges, croissances régulières et environnement stable. Sauf que le parc et plus largement les habitudes de consommation vivent une mutation qui va aller en s’accélérant, transformant considérablement le secteur au cours de la prochaine décennie.

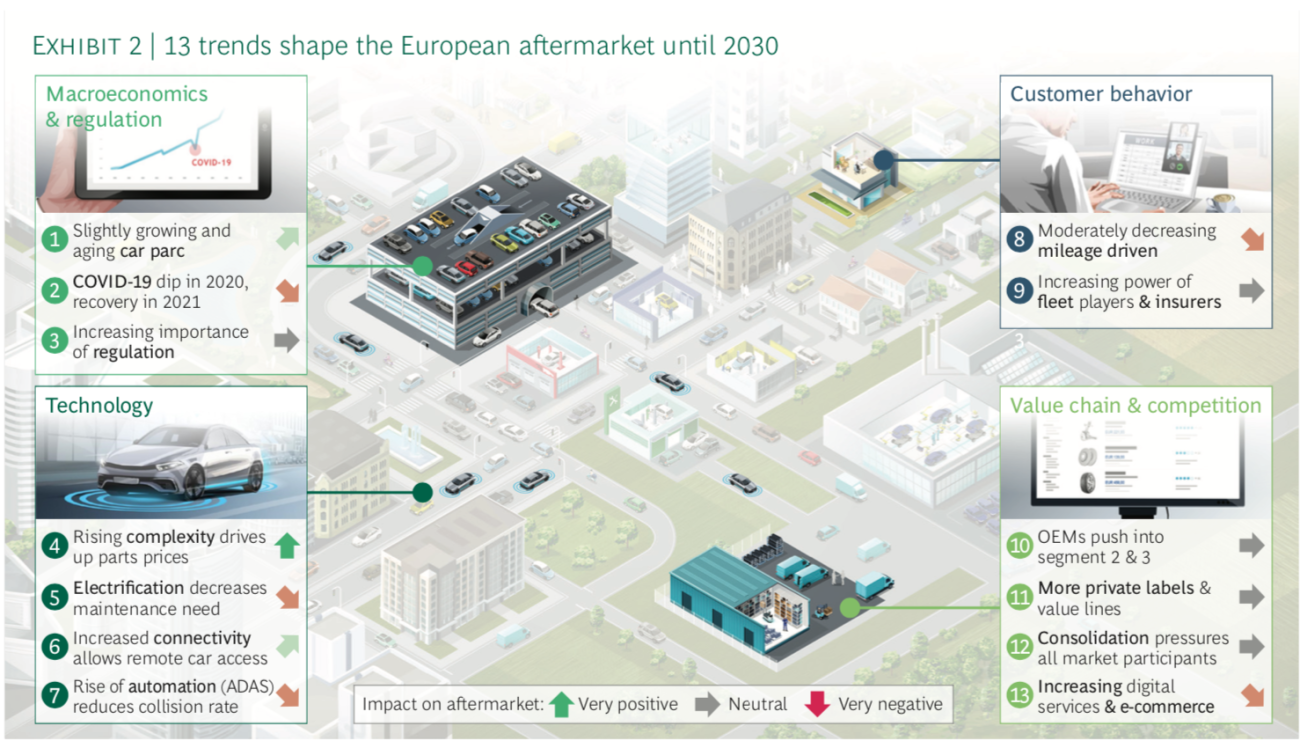

Les défis à relever ne sont plus nouveaux : numérisation du secteur, électrification des véhicules et concurrence croissante de l’ensemble des canaux de distribution incluant les nouveaux acteurs du digital… Les acteurs de l’après-vente auto doivent donc dès maintenant construire leur stratégie s’ils veulent encore être dans la course en 2030. Une urgence à la transformation qui fait l’unanimité chez les vigies du secteur. La récente étude prospective* menée en collaboration par le cabinet BCG, le Clepa et Wolk After Sales Experts conforte celles déjà publiées sur le sujet ces derniers mois. En regardant dans le rétroviseur depuis 2011 et à l’aune des mutations déjà en route, l’étude anticipe quelques grandes tendances.

(*) Enquête auprès de 30 entretiens avec des dirigeants du secteur de l'après-vente et plus de 600 entretiens avec des opérateurs de centres de services à travers l'Europe.

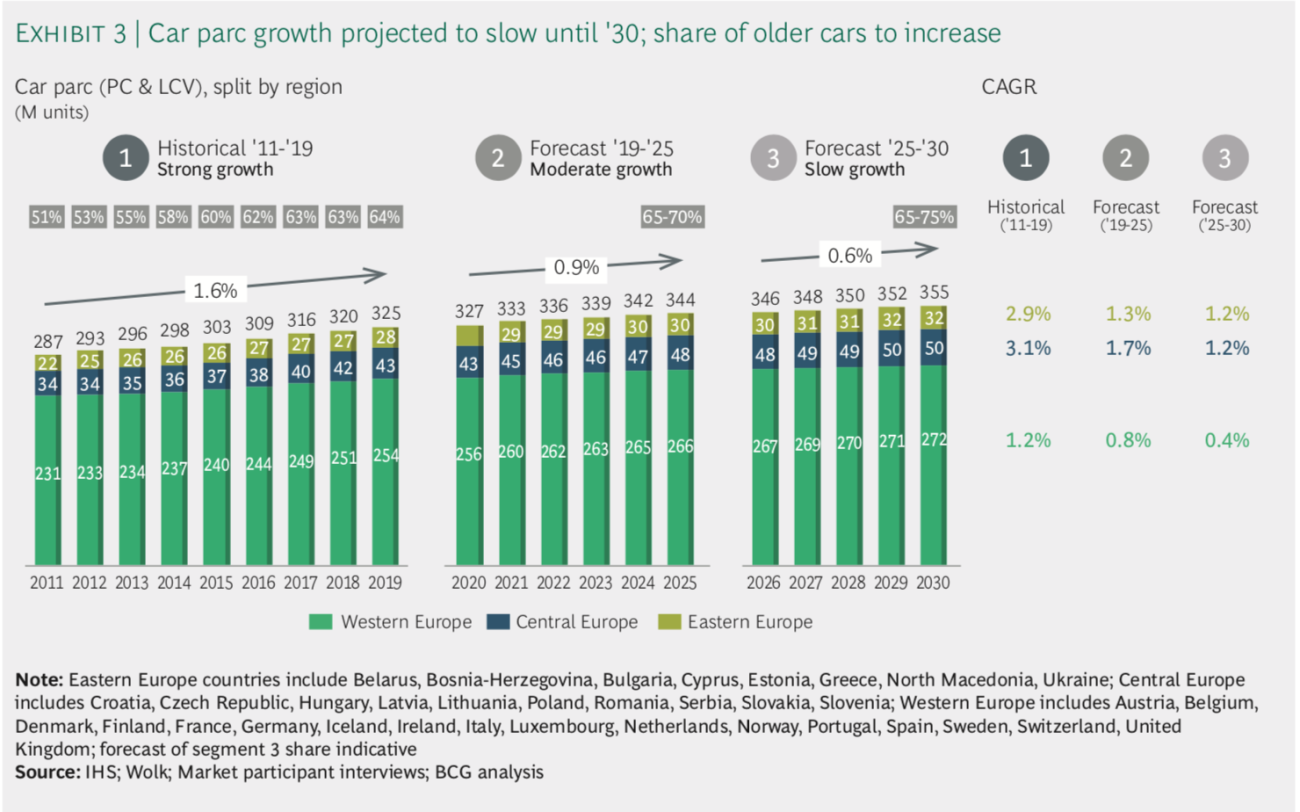

Le marché secondaire automobile européen a augmenté à un taux annuel de 2 % depuis 2011. Aidé par le vieillissement du parc – 11 ans d’âge moyen en Europe – mais aussi par les importants investissements dans leur consolidation, les acteurs de la rechange indépendante ont augmenté leur part de marché de 3 points entre 2011 et 2019. Cependant, selon les auteurs de l’étude, le marché global, qui devrait continuer de croître d'environ 2 % par an jusqu'en 2025, passera sous la barre des 1 % sur la fin de la décennie. Face à cette croissance plus lente, la guerre de positions entre rechange indépendante et constructeur est appelée à s’intensifier avec la montée en puissance des nouvelles technologies (électrique, logicielle, ADAS…).

Les constructeurs reprendront la main (exploitation des données via la connectivité) avec une prévision de croissance d’environ 3,5 % par an entre 2025 à 2030 pour capturer environ 40 % du marché. Pour sa part, la rechange indépendante, avec sa croissance annuelle de 1 % (cf. ci-dessus), conservera 60 % du marché grâce à une professionnalisation et à une numérisation accrues, tout en bénéficiant de l'augmentation de l'âge moyen des voitures.

Si les analystes anticipent une baisse des ventes de pièces en volume à mesure que l’électrification progresse, elle sera en partie compensée par une augmentation de leur valeur et des coûts de maintenance en raison de la complexité technique croissante. L'évolution de la gamme de produits entraînera une légère augmentation de la taille du marché en raison de la part plus élevée de l'électronique dans les voitures. L’effet sera en revanche atténué par la baisse de remplacements d’autres organes. Ainsi, les ADAS réduiront le marché, en particulier à partir de 2025, en abaissant le nombre et l'intensité des accidents de 15 % par rapport aux niveaux de 2019. L'électrification aura un plus faible impact en raison de sa faible pénétration. En clair, si le gâteau va se réduire, il sera plus valorisé.

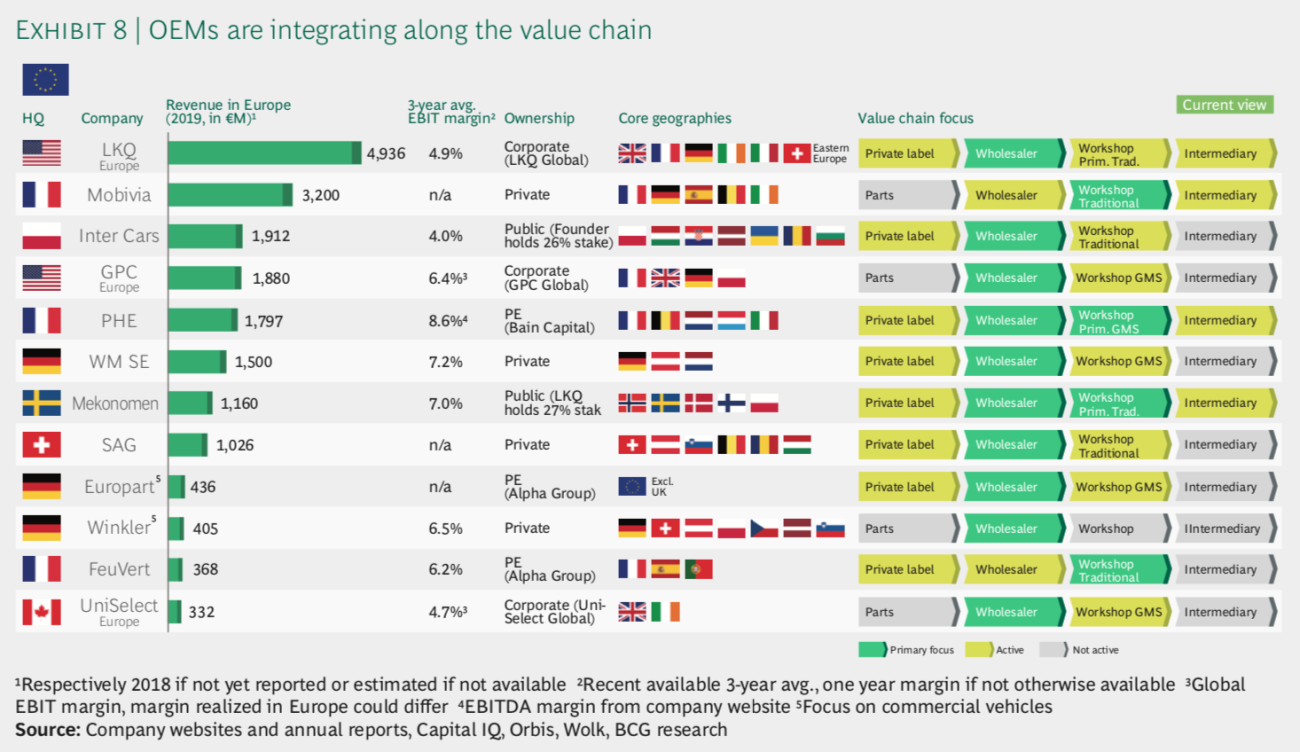

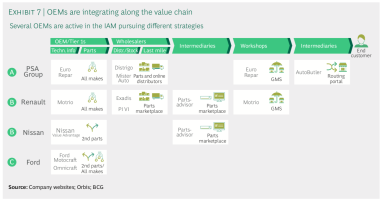

Autre tendance lourde qui va aller en s’intensifiant : flottes et assureurs contrôleront une plus grande part du parc automobile. Ainsi, les clients choisiront de moins en moins spontanément leur atelier. L’influence des plateformes d’intermédiation va croître face à un consommateur digitalisé et peut-être aussi possesseur d’un véhicule connecté aspiré naturellement par les ateliers constructeurs. Si actuellement ces derniers bénéficient de ce marché, la recherche d’un meilleur coût de détention va ouvrir des opportunités aux acteurs de la réparation multimarque, du moins à ceux capables de proposer une offre intégrée et disposant d’un maillage national voire supranational suffisant. Une course engagée depuis quelques années par les leaders de la distribution indépendante.

Les auteurs estiment que le marché secondaire gagnera en efficacité au fil de la décennie grâce à la numérisation et à l'intégration à travers la chaîne de valeur. Pour accompagner cette transformation, les ateliers devront maîtriser de nouveaux types de réparation et digitaliser leurs opérations. Les grossistes professionnalisés et consolidés subiront des pressions pour réduire les coûts logistiques et utiliser des analyses avancées pour une efficacité accrue. Autant de parcours de transformation déjà engagés chez certains.

Si, au cours de la dernière décennie, le parc a grossi de 1,6 % (+ 1,2 % sur l’Europe de l’Ouest), il faut s’attendre à un ralentissement notable de sa croissance qui passera sous la barre de 1 % sur la décennie. On passera ainsi de 325 à 355 millions de véhicules (VL et VUL) roulant sur nos routes européennes (dont 272 millions en Europe de l’Ouest). Aujourd’hui, le parc européen affiche 11 ans d’âge moyen.

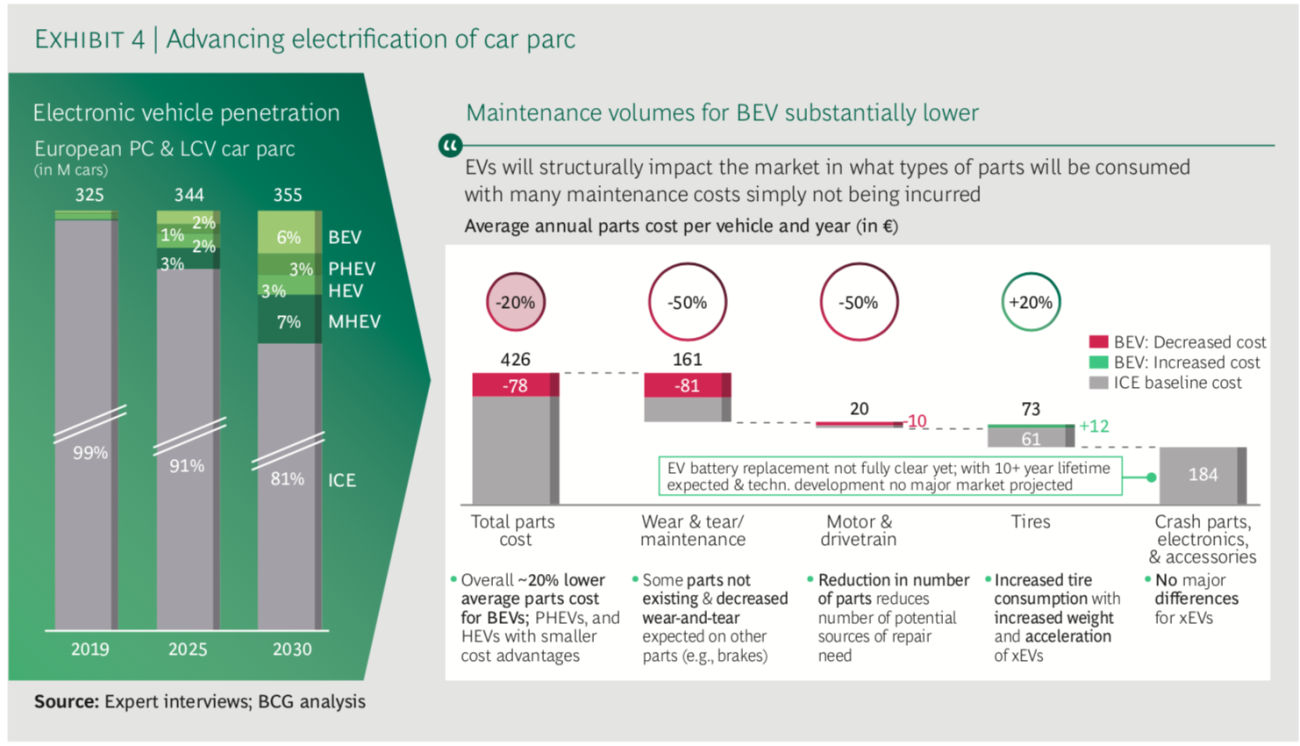

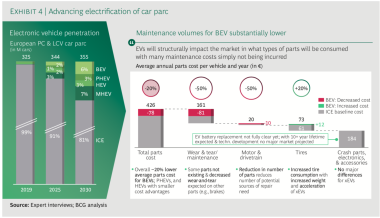

De 1 % aujourd’hui, le parc européen de véhicules électrifiés est projeté à 20 % à l’horizon 2030 (6 % en tout-électrique). La question centrale pour l’après-vente est : que restera-t-il à faire sur ces véhicules ? Si l’hybridation ne change pas la donne, le 100 % électrique consomme 20 % de pièces de rechange en moins que les modèles 100 % thermiques, mais on parle aussi de 50 % de réduction des coûts de maintenance du fait du nombre réduit de composant du moteur électrique. Exit les changements de bougies d’allumage et d’injecteurs de carburant. Les organes de freinage affichent une durée de vie plus élevée. En revanche, les pneus s’usent plus vite du fait du poids des batteries et les réparations-collisions ne seront pas impactées par l’électrification.

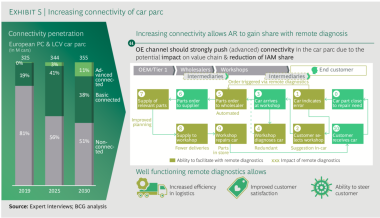

D'ici 2030, environ 50 % du parc roulant aura une connectivité de base ou avancée qui comprendra la diffusion directe de données, le traitement et la communication avec des parties extérieures. Les possibilités de diagnostic à distance et de services de maintenance préventive bénéficieront – au moins dans un premier temps – aux constructeurs et à leur(s) réseau(x).

La crise pandémique a contribué à accélérer les mouvements de l'environnement concurrentiel. La diminution des ventes de véhicules neufs et la hausse de l'âge moyen des voitures (11 ans) favorisent la rechange indépendante, qui a gagné 2 points de part de marché en 2020 par rapport aux réseaux constructeurs. De quoi exacerber la volonté des constructeurs d’accélérer leur offensive sur le marché des véhicules anciens, qui leur échappe encore largement. Sauf que la montée en puissance de la connectivité et les promesses de l’entretien préventif et du diagnostic à distance concomitants vont leur redonner la main, du moins dans un premier temps. Car les réseaux de la rechange indépendante, en pleine consolidation, auront aussi les moyens de fourbir leurs armes pour faire rempart. S’y ajoutent les acteurs du digital qui ne sont déjà plus des supplétifs.

On estime qu’à la fin de la décennie, les acteurs de la pièce en ligne devraient doubler leur part de marché, estimée actuellement entre 5 et 10 %. Même position porteuse pour les « agrégateurs de services », générateurs de trafic, à condition de disposer d’une large base de clients et d’ateliers affiliés. Ils devront cependant ajouter des briques technologiques, notamment pour affiner leur diagnostic des besoins et attirer les flottes. Les partenariats avec les distributeurs semblent être une voie logique pour aborder ces questions, selon les auteurs de l’étude.