Il y a quelques mois, Benjamin Montmartin, maître de conférences à l’Université de Nice, chercheur au GREDEG-CNRS et vice-président de l’observatoire européen des données d’innovation, a livré à la FFC Réparateurs une présentation de ses travaux sur "

la stratégie de monopolisation des profits dans la filière carrosserie". Sa démonstration est d’une logique implacable au regard de ce que nous observons dans nos colonnes depuis plusieurs années. L’universitaire constate, en effet, combien le lien entre offre et demande, qui régit tous les marchés, a été instrumentalisé pour bénéficier principalement à un acteur tiers : l’assureur.

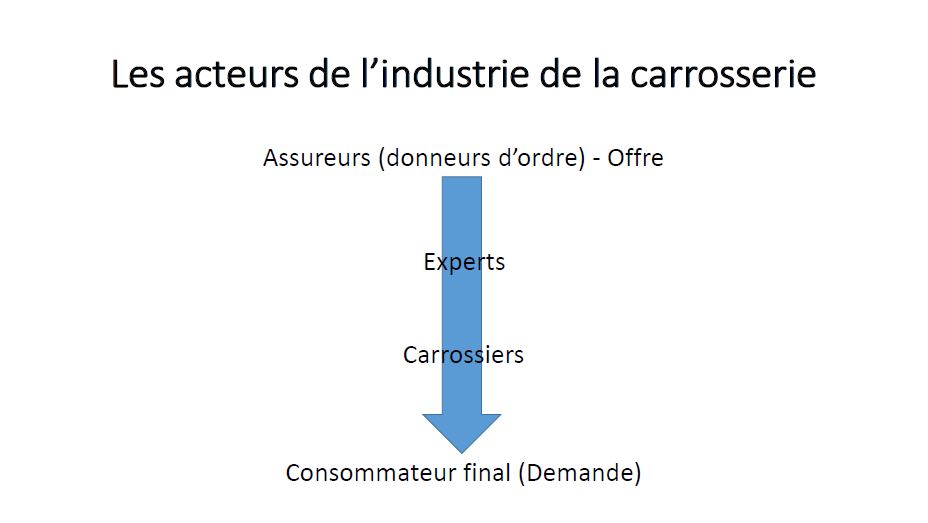

Organisation pyramidale

Sur un marché de la réparation carrosserie où la demande émane depuis toujours de l’automobiliste et où l’offre est faite par les carrossiers, ni l’un, ni l’autre n’en tirent les principaux bénéfices, souligne-t-il. Car ils sont devenus prisonniers d’intérêts économiques qui les dépassent : ceux des assureurs, que l’obligation légale d’assurance auto (depuis 1958) a, au fil des décennies, placés au sommet des orientations du marché. Un marché à l’organisation devenue extraordinairement pyramidale au cours des dernières années :

- avec les assureurs au sommet, peu nombreux mais extrêmement organisés ;

- les experts juste en-dessous, peu nombreux et moyennement organisés mais dont la parole de garant technique est d’or (du moins, censée l’être), forts d’un agrément D’État ;

- les réparateurs encore en-dessous, nombreux et peu organisés ;

- les clients automobilistes, extrêmement nombreux mais sans aucun semblant d’organisation.

Un véritable « monopole en chaîne » des assureurs

« L’organisation de la filière carrosserie ne poserait pas de problème si les différents acteurs étaient parfaitement indépendants et si ces acteurs étaient en nombre suffisant et de taille modeste afin qu’aucun d’entre eux n’aie de pouvoir suffisant à influencer fortement les prix ou les prestations. Avec ces conditions, le marché fonctionne de façon satisfaisante et aucun acteur ne doit réaliser de perte ou de profit démesurés car aucun d’entre eux n’a trop de pouvoir», peut-on lire dans l’étude de Benjamin Montmartin.Sauf que ce n’est plus le cas depuis fort longtemps. Or,

« pour réaliser des profits, il faut disposer d’un pouvoir de marché / d’un pouvoir de négociation », selon l’étude. Deux impératifs dont seuls les assureurs jouissent aujourd’hui, qui disposent en outre de capacités

« à se concerter plus facilement (accords entre assureurs/mutualisation) ». Ils adoptent donc une stratégie de

« monopole en chaîne » avec les différents autres acteurs du marché. Avec les experts, d’abord, les fidélisant par

« stratégie de volume » et s’offrant ainsi la possibilité de

« réduire les coûts et imposer [leurs]

règles en éliminant l’indépendance ».Avec les réparateurs, ensuite, les fidélisant de la même manière et se permettant ainsi de

« réduire les coûts et imposer [leurs] règles en éliminant le pouvoir de négociation ». Avec les automobilistes, enfin, en les incitant à aller chez des carrossiers

« partenaires ».

« Éliminer une potentielle concurrence par la qualité/ la (re)connaissance/ le savoir-faire, permet de grandes économies de gestion des dossiers », affirme l’étude.

Assureurs, grignoteurs

« Dans tous les cas, il est évident que les assurances ont intérêt et la capacité à contrôler cette filière en réduisant le pouvoir de décision et de négociation des autres acteurs ! », souligne Benjamin Montmartin. Ce faisant, ils n’en finissent plus de grignoter la rentabilité des cabinets d’expertise et des ateliers de réparation carrosserie sans pour autant coûter moins cher au client final.Comme le souligne l’étude, les compagnies et mutuelles d’assurance se sont donc arrogé le monopole des profits de la filière, renforçant du même coup le contrôle du prix des primes d’assurance et le contrôle du coût des litiges. Du côté des autres acteurs du marché, en revanche, on trinque davantage…

Experts et carrossiers, même constat

Ce diktat assurantiel a conduit, pour les experts comme pour les carrossiers, à la réduction de leur indépendance et à une pression à la baisse des prix entamant fatalement leur rentabilité. Pour les consommateurs, c’est plus discret mais ils se ressentent aussi de l’omniprésence des équilibres économiques des assureurs dans les orientations du marché.Ainsi, ils font désormais face à une

« très faible probabilité de réduction des primes d’assurance et [à un]

risque de baisse de la qualité des prestations du aux pressions tarifaires ». Forcément : quand un expert ne peut réaliser son rapport avec le temps et l’application nécessaires et que le carrossier est soumis à des pressions tarifaires et temporelles intenses, le risque d’une réparation moins en phase avec les exigences de sécurité routière s’en trouve augmenté.

Un combat commun experts/réparateurs possible ?

L’étude de Benjamin Montmartin l’affirme : le risque d’une telle situation, si elle perdure, réside en la détérioration continue de la rentabilité pour la carrosserie. Et pour l'expert, bien entendu.Confrontées toutes deux à la même problématique, les deux professions auraient donc matière à faire front ensemble contre la mainmise assurantielle sur le marché de la réparation-collision, qui pèse également sur le consommateur final. Selon l’étude, on peut envisager

« l’émergence d’un potentiel intérêt commun entre les carrossiers et les experts même si cela n’est pas a priori évident ».Mais, car il y a un mais,

« le pouvoir potentiel des experts sur le marché apparaît un peu faible par rapport à celui des assurances », rendant ceux-ci encore plus prisonniers de leur dépendance économique vis-à-vis des assureurs que ne le sont les carrossiers.

L'union pourrait faire la force

L’étude de Benjamin Montmartin évoque donc deux principaux moyens de remettre en question ce monopole mortifère des assureurs sur le marché.

« Afin d’améliorer le pouvoir de négociation des carrossiers à court et moyen terme, la seule solution pour les acteurs est de se regrouper et de former une coalition. » Ce qui passerait donc, à tout le moins, par un combat intersyndical des différentes organisations professionnelles de réparateurs.

« Une autre piste consiste à s’engager dans des négociations avec les pouvoirs publics pour définir de manière plus évidente la notion d’indépendance de l’expert en assurance car des intérêts communs sont susceptibles d’émerger. » L’indépendance, ou le libre mandat de l’expert par l’assuré, voilà un combat que

plusieurs fédérations ont déjà ouvertement évoqué, qu'elles regroupent des

réparateurs ou des

experts...Mais la démarche

ne fait pas l'unanimité, surtout à l'heure où les défis de la représentativité des organisations professionnelles renforcent, plus qu'ils ne gomment, les querelles de chapelles...

Et voici le schéma de l'interdépendance des différents acteurs du marché de la réparation-collision tel qu'on le connaît.

Et voici le schéma de l'interdépendance des différents acteurs du marché de la réparation-collision tel qu'on le connaît.