Image

Après des mois de rumeurs, tout le monde s'attendait à voir PHE racheté par LKQ, voire par un constructeur pressé d'entrer sur le territoire du multimarquisme. Bain Capital s'est fait taquin en allant chercher pour repreneur le groupe belge D'Ieteren que personne n'a vu venir. Qui est-il et quels changements cela suppose-t-il pour PHE, Autodistribution, Doyen, Cora, Mondial Pare-Brise et autre Oscaro ?

Suite de notre dernière minute : « PHE en négociation exclusive avec le groupe belge D’Ieteren »

Surprise ! Bain Capital a pris à contrepied le monde de la distribution de pièces en allant chercher outre-Quiévrain le groupe belge D'Ieteren, repreneur de tout PHE (Parts Holding Europe). Cette vente annoncée lundi dernier va permettre à Bain de sortir par le haut de son investissement de fin 2015.

Les deux interlocuteurs sont entrés en négociation exclusive, ce qui signifie qu'il faudrait un événement très inattendu pour interrompre le processus. La “newsroom” de Bain Capital souligne même « avoir reçu une offre ferme définitive du groupe D'Ieteren ».

La cession reste il est vrai conditionnée à la validation des instances concurrentielles. Mais ces dernières ne pourront que l'accepter : le rapprochement des deux entreprises n'aura guère d'incidence sur les grands équilibres d'un marché européen de la pièce estimé à 142 Md€ HT, ni sur les très concurrencés marchés belge ou français (±16 Md€ HT dans l'Hexagone, tous acteurs compris). Avec un doute peut-être à lever concernant l'addition du leader à la fois mondial et français Carglass et du N°3 hexagonal qu'est Mondial Pare-Brise sur le marché spécifique du remplacement vitrage...

En attendant, « la transaction proposée valorise PHE à une valeur d’entreprise de 1,7 Md€, ce qui implique une valeur des fonds propres de 540 M€, qui serait financée par les liquidités excédentaires de D’Ieteren Group », a précisé le communiqué du repreneur. Comprendre donc que ces 540 M€ constituent le solde que touchera Bain Capital après déduction logique de l'endettement de PHE. Une dette effectivement conséquente. Elle était de 250 M€ pour un CA de 1,2 Md€ en 2015 quand Bain Capital rachetait l'entreprise ; fin 2020, elle culminait à 1,288 Md€ pour un CA de 1,762 Md€.

Le coût du rachat initial à TowerBrook Capital Partners étant resté secret, on peut au moins raisonnablement penser que ce demi-milliard d'euros empoché par le revendeur satisfera ses espoirs initiaux de retour sur l'investissement...

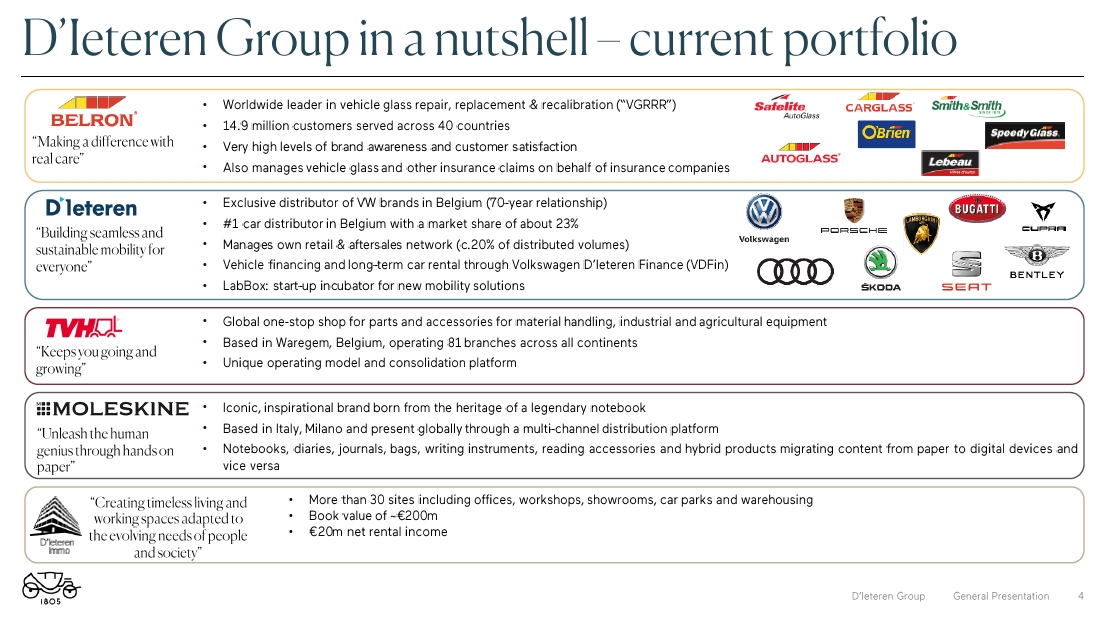

Peu connu en France jusqu'à ce spectaculaire rachat de PHE, le groupe D'Ieteren est pourtant une belle bête. Sa très complète présentation 2022 (cliquez ici pour la télécharger) trace assez précisément les contours d'une holding (D'Ieteren Group) qui contrôle 7,2 Md€ de CA et dégageait 332,7 M€ de profit en 2020, année pourtant largement polluée par la pandémie. Il devrait logiquement approcher, voire dépasser, les 8 Md€ en 2021. Son rachat annoncé “cash” de PHE confirme en outre la solidité financière du groupe.

On peut retrouver dans Wikipedia l'histoire de cette entreprise bicentenaire fondée en 1802 par un aïeul carrossier et qui, en 1989, aura même été le principal actionnaire d'Avis Europe avant de revendre sa participation à Avis Budget Group en 2011.

Diversifier ses investissements est bien la particularité de l'entreprise. Elle se partage principalement entre la distribution VN et le vitrage automobile. Ses 7,2 Md€ de CA en 2020 se composent ainsi des 3,216 Md€ de D'Ieteren Automotive (importateur exclusif et distributeur de toutes les marques VP du groupe VW) pour 45 % du total, pour 54 % de Carglass (Belron) et ses 3,9 Md€ et pour 1% de Moleskine, la célèbre marque italienne de carnets de notes aux 102,3 M€ de CA.

Sans oublier bien sûr D'Ieteren Immo, société détenue à 100 %. Elle gère l'important capital immobilier du groupe (200 M€) avec 31 sites exploités et 765 000 m2 de terrains (voir le portfolio actuel en fin de cet article).

D'Ieteren Automotive et Moleskine appartiennent également à 100 % au groupe. De Belron/Carglass, il détient la majorité des droits de vote (54,85 %). Cela lui permet de revendiquer 100 % du CA du leader du vitrage dans ses 7,2 Md€ de CA. En passant, Carglass est une pépite à qui le groupe doit 75 % de son résultat avant impôts en 2020...

Il s'abstient en revanche d'ajouter au CA 2020 les 40 % des 1,213 Md€ de TVH Parts (pièces détachées et accessoires pour matériel de manutention, équipement industriel, agricole et de construction). Les 60 % restants du capital de ce puissant site BtoB étant détenus par la famille Thermote, autre fortuné groupe familial belge.

En 2021, grâce aux rebonds des économies, il y a de fortes chances de voir le groupe belge dépasser les 8 milliards d'euros de CA. Et donc d’atteindre au moins les 10 milliards d'euros quand il aura, courant 2022, effectivement ajouté à l'ensemble le 1,9 milliard que PHE devrait avoir tutoyé en 2021...

Détenu par les familles D'Ieteren et Périer qui contrôlent ensemble 59,31 % de la holding, le groupe est piloté par Nicolas D’Ieteren, président du conseil d’administration, Francis Deprez (CEO) et Arnaud Laviolette,(CFO).

Pour PHE, c'est donc la fin d'une longue histoire de LBO (leveraged buy-out) menés par des fonds successivement propriétaires du groupe de distribution depuis 15 ans. Goldman Sachs, Investcorp, TowerBrook puis Bain capital se sont succédé aux commandes de l'entreprise pour initialement la sauver, puis la relancer et enfin la faire croître et fructifier. En rejoignant ce groupe belge de plus de 200 ans, PHE va donc quitter l'ère des investisseurs pour entrer dans celle du “family office”, anglicisme moderne donné aux bonnes vieilles sociétés familiales.

Après le second et définitif échec d'une introduction en Bourse en juin 2021, PHE demeurait évidemment à revendre. La cession à un énième fonds d'investissement restait certes possible. Mais l'endettement de PHE rendait une telle opération incertaine. Ce levier de développement, classiquement utilisé par des investisseurs visant une conséquente plus-value à la revente, avait déjà atteint un plafond d'1,3 Md€ chez le groupe de distribution.

Restait bien sûr l'option d'une logique cession favorisant la consolidation d'un autre groupe de distribution. Elle était d'ailleurs jugée hautement probable par beaucoup d'observateurs habitués aux litanies de rachats et fusions qui parcourent le BtoB comme le BtoC automobile. Un simple coup d’œil aux implantations et acquisitions ouest-européennes de PHE suffisait en effet à désigner le potentiel gagnant. En l'occurrence, LKQ Corp. pour qui la France (où il recrute par le terrain des distributeurs via VHIP soit plus de 100 adhérents distributeurs et 4 dépôts tout de même), l'Espagne et le Portugal manquent encore pour boucler triomphalement sa campagne d'Europe débutée en 2011 par ECP en Grande-Bretagne (voir « LKQ Europe va-t-il révolutionner la distribution européenne ? »).

Les salariés, les distributeurs adhérents et les fournisseurs s'attendaient depuis longtemps à cette transmission de PHE vers un nouveau propriétaire. Après s'être inquiétés du “risque LKQ”, tous ont été aussi surpris que soulagés en découvrant “la solution D'Ieteren”.

Le soulagement des fournisseurs est facile à comprendre. L'idée de voir LKQ gober PHE pour devenir un super-concentrateur de la distribution de pièces en Europe ne les comblait pas d'aise, eux qui passent déjà par les appétits croissants de cette centrale d'achat qui vient d'afficher 5,33 Mds€ de CA rien que sur le Vieux Continent.

Les 23 distributeurs indépendants adhérents d'Autodistribution peuvent aussi se détendre. S'ils avaient basculé avec PHE chez LKQ, eux qui pèsent 38 % des achats et 40 à 45 % du chiffre d’affaires français d'Autodistribution se voyaient mal continuer à bénéficier de la bienveillante gouvernance initiée par le président de PHE Stéphane Antiglio.

Joints sur le sujet, Jean-François Niort (Autodistribution Niort) et Thierry Talbot (Autodistribution Talbot) ne cachent effectivement pas leur satisfaction. Respectivement président et vice-président de l'UDIAD (Union des distributeurs indépendants d'Autodistribution), ils sont même dithyrambiques (on osera... « D'Ieteren-biques ») sur le rachat belge. « Nous n'avions pas envie de voir PHE repris par un industriel faisant le même métier que nous, avec le risque de nous retrouver éloignés du centre de décision », confirment-ils en cœur. « Nous avons en commun avec D'Ieteren une culture d'entreprise familiale investissant sur le long terme et nous allons demeurer un métier à part entière au sein d'un groupe connaissant bien la mobilité. »

Ils étaient certes prêts à repartir une cinquième fois avec un investisseur. Mais sans entrain. Continuer à fonctionner avec une dette importante ne correspondait pas non plus vraiment à la culture de chef d'entreprise des 23 distributeurs adhérents. « Nous avons cru comprendre que le désendettement du groupe sera l'un des chantiers de D'Ieteren », se félicitent-ils. Que du bonheur en somme pour ceux qui, en passant, peuvent réaliser les participations qu'ils ont dans le groupe de distribution. « La question est à l'ordre du jour, reconnaît J.-F. Niort ; mais nous n'excluons pas non plus de rester au capital de l'entreprise ou du groupe repreneur. »

Reste à supposer une égale satisfaction du management comme des multiples collaborateurs de PHE, puisqu'aucun d'entre eux, du président au simple employé, ne se risquera bien sûr à commenter une opération encore en cours.

Probablement partagent-ils tous le sentiment positif des distributeurs indépendants – à commencer par celui des dirigeants qui ont une participation dans PHE –, maintenant certains qu'ils sont aussi de ne pas être dilués et bousculés dans une encore plus vaste structure faisant le même métier qu'eux. Stéphane Antiglio précisait ainsi dans le communiqué d'annonce des négociations que « D’Ieteren Group est le bon partenaire pour l’entreprise grâce à sa vision à long terme et à ses objectifs de croissance. À en juger par les échanges que nous avons eus avec son équipe de direction au cours du processus de transaction, je suis convaincu que les valeurs des deux groupes sont parfaitement en ligne et que notre partenariat est prometteur.»

Stéphane Antiglio « continuera à diriger l'entreprise », a d'ailleurs annoncé Bain Capital, rassurant ainsi sur la continuité du management et de la stratégie de PHE.

Il y a bien quelques questions qui appelleront en leur temps des réponses. Comme donc la cohabitation de Carglass et de Mondial Pare-Brise ; ou le choc, même si les mentalités évoluent très vite, que peut subir un pilier de la distribution et de la réparation indépendantes devenant propriété d'un groupe de culture constructeur du fait de D'Ieteren Automotive et succursaliste via son expérience Belron/Carglass. Mais les angles s'arrondissent toujours : « N'oublions pas l'intégration réussie d'Oscaro, qui n'était pourtant pas évidente », s'amuse dans un sourire Thierry Talbot, qui se dit lui aussi très confiant dans le respect des identités et des spécificités au sein du groupe repreneur...

Pour Doyen ou pour Cora, la belgitude de D'Ieteren fait rentrer le premier à la maison et le second trouvera des interlocuteurs rompus à un marché de la pièce de robe déjà concurrencé. Quant à Oscaro, il garde sa spécificité automobile et trouve un groupe probablement habitué à investir au travers de son site TVH Parts...

On entend bien sûr déjà, deci delà, le regret de voir un groupe français sortir de nos frontières. Mais c'est aussi oublier qu'avec Bain Capital, PHE était déjà capitalistiquement américain. Cela rappelé, le voilà qui redevient même européen et ce, à deux heures à peine de Paris...