Image

Voilà qui va rassurer l'essentiel des acteurs de l'entretien-réparation. La Fiev a voulu quantifier l'impact de l'électrification du parc roulant VL et VUL sur l'activité rechange et réparation d'ici à 2030. Et quel que soit le scenario retenu en nombre de full-électriques dans le parc, le marché des pièces de rechange VP passerait au pire de 14,3 Md€ TTC en 2022 à 13,9 Md€ en 2030. Et ce, sans tenir compte de l'inflation puisque la simulation se fait en euros constants...

« J'ai de très bonnes nouvelles à vous annoncer concernant la résilience du marché aftermarket ! » En marge de la récente présentation d'Equip Auto 2022, Frank Fontanesi, le directeur Économie & Statistiques de la Fiev, présentait ainsi son étude sur l'impact que devrait avoir l'électrification des ventes VN sur le parc roulant d'ici 2030.

Pour répondre à cette question anxiogène que se pose la plupart des acteurs de la filière – on prédit une chute de 30 à 50 % des prestations après-vente sur des véhicules totalement électrifiés –, la Fiev s'est donc attelée à lire le plus précisément possible l'avenir dans les entrailles de deux composantes essentielles du marché de l'entretien-réparation.

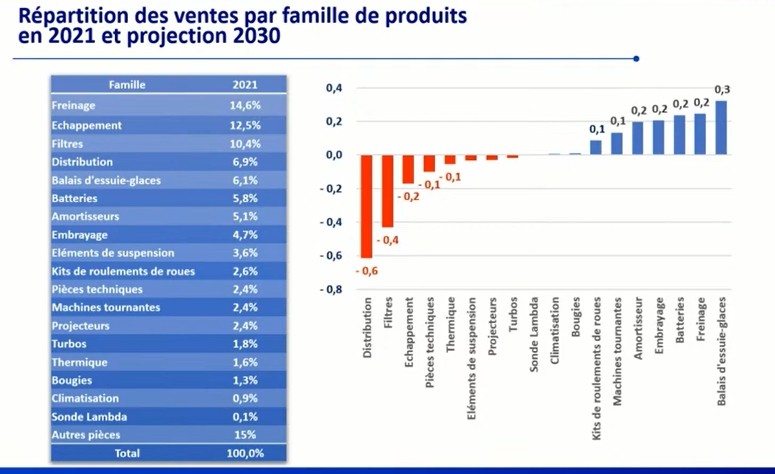

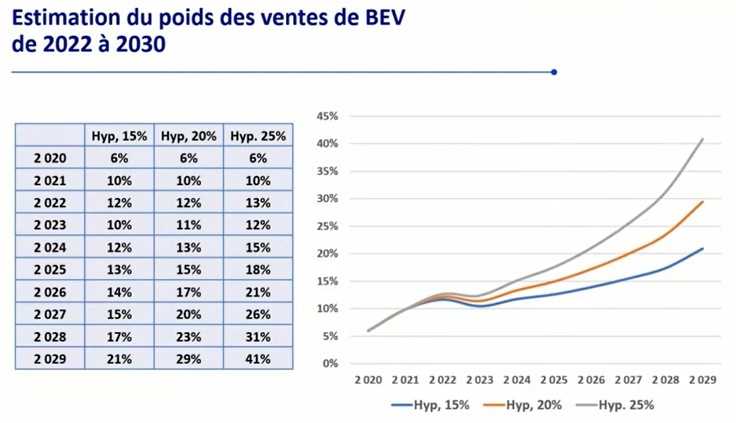

La Fiev a tout d'abord quantifié le poids des principales familles de pièces remplacées sur le parc existant (tableau 2 du slider ci-dessus). Puis elle a ensuite évalué l'impact sur leurs ventes selon trois scenarios d'ici 2030 : un parc irrigué par des ventes de véhicules "full-électriques" (BEV) aux rythmes de 15 %, de 20 % ou de 25 % par an (tableau 1 en tête d'article).

Concernant les pièces, « l’exercice a été compliqué, explique F. Fonanesi ; nous devions affecter ces familles de produits à la nature du parc. Il a par exemple fallu mixer les préconisations constructeurs, mais aussi prédire le plus finement possible quels types de voitures vont rencontrer quels types de pannes et à quel âge. »

Côté structure du parc roulant, il a aussi fallu tenir compte des futures sorties de véhicules du parc au rythme de ± 2 millions de véhicules cassés chaque année, lesquels se compensent par un solde positif de ± 200 000 véhicules entre les importations et les exportations sur le sol français…

À noter aussi : l’analyse de la Fiev ne tient pas compte des pneus (dont le marché demeurera quel que soit le mix futur des motorisations), ni des lubrifiants (plus directement impactés), ni des produits d'entretien et des accessoires qui, eux aussi, dureront aussi longtemps que l’automobile. Pour les réparateurs comme pour les distributeurs qui vivent de ces différentes familles de produits remplacés ou posés, ces chiffres de marché pièces (en TTC prix public) sont donc à interpréter comme un minimum. Ne pas oublier non plus qu’il faut ajouter la main-d’œuvre, non prise en compte logiquement dans cette étude…

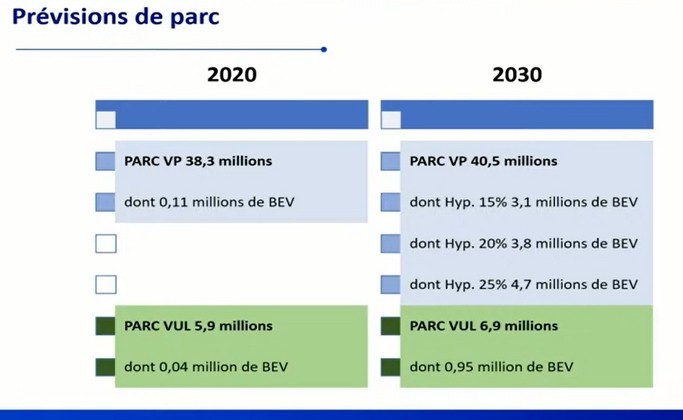

Côté parc, on ne comptera en 2030 “que” 4,7 millions de voitures et 0,95 million de VUL “full-électriques”. Soit “seulement” 11,6 % des 40,5 millions de VP et 13,8 % des 6,9 millions de VUL roulant à la fin de la décennie.

Premiers résultats bruts : même dans la pire prévision de 25 % de ventes de BEV par an de 2002 à 2029, les parcs VP et VUL de 2030 ne seront pas encore bouleversés. Certes, les ventes VN en full-électrique pèseront plus de 40 % en 2029 (voir tableau 3 ). Mais côté parc, on ne comptera alors “que” 4,7 millions de voitures et 0,95 million de VUL “full-électriques”. Soit “seulement” 11,6 % des 40,5 millions de VP et 13,8 % des 6,9 millions de VUL roulant à la fin de la décennie.

Un autre constat de la Fiev est encore plus rassurant. Selon elle, le parc thermique VP sera encore de 35,8 millions de véhicules en 2030, contre 38,4 millions en 2020 (voir tableau 4). « L’essentiel de la progression du parc se fera en BEV », calcule Frank Fontanesi. Ce qui, en creux, signifie aussi que le parc actuel âgé de 10,3 ans en VP et de 10 ans en VUL (voir tableau 5) continuera à vieillir. Et un parc thermique à 99,7 % en VUL et à 99,3 % en VUL en 2020 qui dure plus longtemps, c’est aussi un parc qui promet de consommer plus de pièces et de prestations atelier à valeur ajoutée…

Forte de ces constats tirés de ses multiples simulations, la Fiev a donc produit le tableau général que nous avons publié en ouverture de cet article. Le marché des pièces retenu par la Fiev en 2021 (donc hors pneus, lubrifiants, produits d’entretien et accessoires) est estimé à environ 14,25 Md€ en 2021. Quelle que soit la vitesse de croissance des ventes de BEV durant la décennie, le même marché devrait atterrir entre 13,9 et 14 Md€ en 2030. Cette quasi-stabilité n’est en outre qu’apparente, puisque la Fiev l’a calculée en euros 2021, sans tenir donc compte de l’inflation déjà en cours et encore à venir.

L’inertie du parc roulant va donc donner encore du temps aux entreprises d’entretien-réparation pour se préparer à l’électrification du parc. Mais un temps très relatif selon les canaux concernés. Les ateliers agréés des constructeurs sont évidemment aux avant-postes, eux qui n’entretiennent majoritairement que les véhicules de 0 à 5 ans, les premiers à être massivement électrifiés. Ils vont ainsi prendre de plein fouet l’essentiel des ventes croissantes de BEV et la majeure partie du recul des prestations atelier. Rien d’étonnant à les voir s’intéresser de plus en plus aux concepts d’entretien-réparation indépendants.

Car à l’opposé de l’âge du parc où trônent les MRA et l’ensemble des acteurs multimarques, la vague de l’électrification mettra du temps à arriver, vient de démontrer la Fiev. Certes. Mais qu’ils en profitent pour se préparer et se souviennent de ce qu’il s’est passé, récemment, avec la pandémie. Ceux qui sont restés ouverts ont non seulement gagné des parts de marché sur ceux qui restaient fermés, mais ont aussi pleinement profité de la relance pendant que les autres rattrapaient leur retard.

Sur une autre échelle de temps, la même chose arrivera à ceux qui pourraient penser qu’ils sont tranquilles jusqu’au moins en 2030. Car la lente électrification du parc ne doit pas faire oublier l’ensemble des ruptures technologiques rapides qui l’accompagne…

Voir aussi : Ventes VE 2025-2029 : Le VUL plus rapide que le VP

Bien sûr et sauf changement de paradigme, la part des véhicules totalement électriques, qu'ils soient à batterie ou à hydrogène, continueront de croître toujours plus vite dans le parc auto après 2030. Aussi loin soit-elle repoussée, la baisse d'activité en ateliers est-elle donc inéluctable ?

Pas si sûr, explique Frank Fontanesi. Car si le recul des moteurs thermiques provoquera fatalement un recul des nombreuses prestations liées, l'électrification et la digitalisation vont accoucher de nouveaux modules et composants à forte valeur ajoutée, notamment électroniques, avec leur lot de pannes concomitantes.

« De nouvelles prestations, sinon en volume, au moins en valeur, vont apparaître », prédit-il, même s'il reconnaît qu'il est difficile de prédire l'incidence sur l'entretien-réparation de technologies en émergence ou encore à imaginer.

Raison de plus pour se former dès à présent à ces nouvelles technologies...

Une autre tendance, déjà actuelle, vient compléter ce relatif optimiste de la Fiev. Un lecteur attentif de cet article vient de nous le rappeler sur Linkedin : « un récent rapport de JD Powers sur le parc auto US montre que les BEV enregistrent un taux de panne bien plus élevé que les véhicules thermiques (+30 %), principalement sur des dysfonctionnements électroniques », confirme-t-il.

L'étude en date du 28 juin dernier est effectivement sans équivoque : « les propriétaires de BEV (véhicules 100% batterie) et de PHEV (hybrides rechargeables) citent plus de problèmes avec leurs véhicules que les propriétaires de véhicules à moteur à combustion interne (ICE), calcule l'étude de JD Powers. Les véhicules ICE affichent en moyenne 175 PP100 (175 problèmes pour 100 véhicules), les PHEV 239 PP100 en moyenne et les BEV, à l'exclusion des modèles Tesla, 240 PP100 en moyenne (Les modèles Tesla ont en moyenne 226 PP100 et sont présentés séparément de la moyenne des BEV car la prédominance des véhicules Tesla pourrait masquer les performances des constructeurs automobiles qui ont récemment introduit les BEV).»